Julkista taloutta on pakko sopeuttaa paljon. Eläke-etuuksien sulkemiselle sopeutustoimien ulkopuolelle ei ole hyviä perusteita. Valmistelu tulisi aloittaa pikaisesti.

Julkisen talouden suuret alijäämät ja jatkuva velkaantumisen kasvu ovat johtaneet kuluneella hallituskaudella merkittäviin sopeutustoimiin, pääosin menojen leikkaamiseen. Valtiovarainministeriön arvion mukaan kuluvan kauden jälkeen tarvitaan lisäsopeutusta vielä suuruusluokkana 10 mrd. € eli noin 3 % BKT:sta velkasuhteen alentamiseksi ja samalla EU:n Suomelle asettamien finanssipolitiikan rajoitusten täyttämiseksi.

Parlamentaarinen sopimus ns. velkajarrusta tunnustaa tämän sopeutustarpeen. Vasemmistoliittoa lukuun ottamatta kaikki puolueet ovat asiallisesti sitoutuneet em. kaltaisten sopeutustoimien toteuttamiseen.

Sopeutuksen sisältö on sen sijaan auki. Keskustelu lähtee yleensä siitä, mitä menoja EI voi leikata. Yhteen isoon menoerään, eläke-etuuksiin, puuttuminen on erityisen epäsuosittua. Tämä on ilmennyt reaktioissa talouspolitiikan arviointineuvoston tuoreen raportin ja neuvoston puheenjohtajan professori Niku Määttäsen asiaa koskeviin arvioihin.

Eläkkeiden poissulkemiselle sopeutusarsenaalista on esitetty kahden tyyppisiä perusteita. Yksi on, että hyvin toimivaa, kunnossa olevaa järjestelmää ei pidä sorkkia. Toinen kritiikki on, että eläke-etuuksia heikentävät toimet ovat epäreiluja. Kummassakin kritiikissä on todenmukaisia väitteitä, mutta ne eivät riitä perusteiksi olla sisällyttämättä eläkemenojen hillintää osaksi julkisen talouden korjaussarjaa.

Toimiva järjestelmä sisältää osaoptimointia

Argumentti siitä, että eläkejärjestelmässä ei ole korjaamisen tarvetta ja siihen puuttuminen aiheuttaisi enemmän harmia kuin hyötyä sisältää itse asiassa useita elementtejä: Ensinnäkin, eläkejärjestelmä on vakaa, ts. eläkemaksuun ei ole tarvetta tehdä korotuksia. Kyse on siis rahoituksen suhteen kunnossa olevasta osasta sosiaaliturvajärjestelmää.

Toiseksi kyse on työmarkkinaosapuolten sopimasta ja lähes kokonaan rahoittamasta järjestelmästä, joka on aina tarpeen vaatiessa kyennyt uudistamaan sääntöjään tarvittavalla tavalla. Tämä on osoitettu viimeksi uusimmassa eläkeuudistuksessa. Osapuolet pystyivät sopimaan uudistuksista, jotka parantavat järjestelmän kestävyyttä jopa enemmän kuin valtio edellytti. Lisäksi Suomen eläkejärjestelmä on arvioitu kansainvälissä vertailuissa hyväksi.

Suomen eläkejärjestelmä onkin kiistatta kansainvälisessä vertailussa parhaasta päästä. Tämä hyvyys liittyy ennen kaikkea hallinnon luotettavuuteen, jossa eläkejärjestelmiä vertaava Mercer-tutkimus asetti Suomen viimeksi 1. sijalle 52 maan joukossa.

Samoin on totta, että verrattuna moneen maahan eläkejärjestelmää on kyetty uudistamaan hyvin ja että arvioitujen eläkemenojen rahoitus on juuri tämän ansiosta vakaalla pohjalla, ts. eläkemaksuja ei ole tarve korottaa eläkelupauksesta kiinni pitämiseksi.

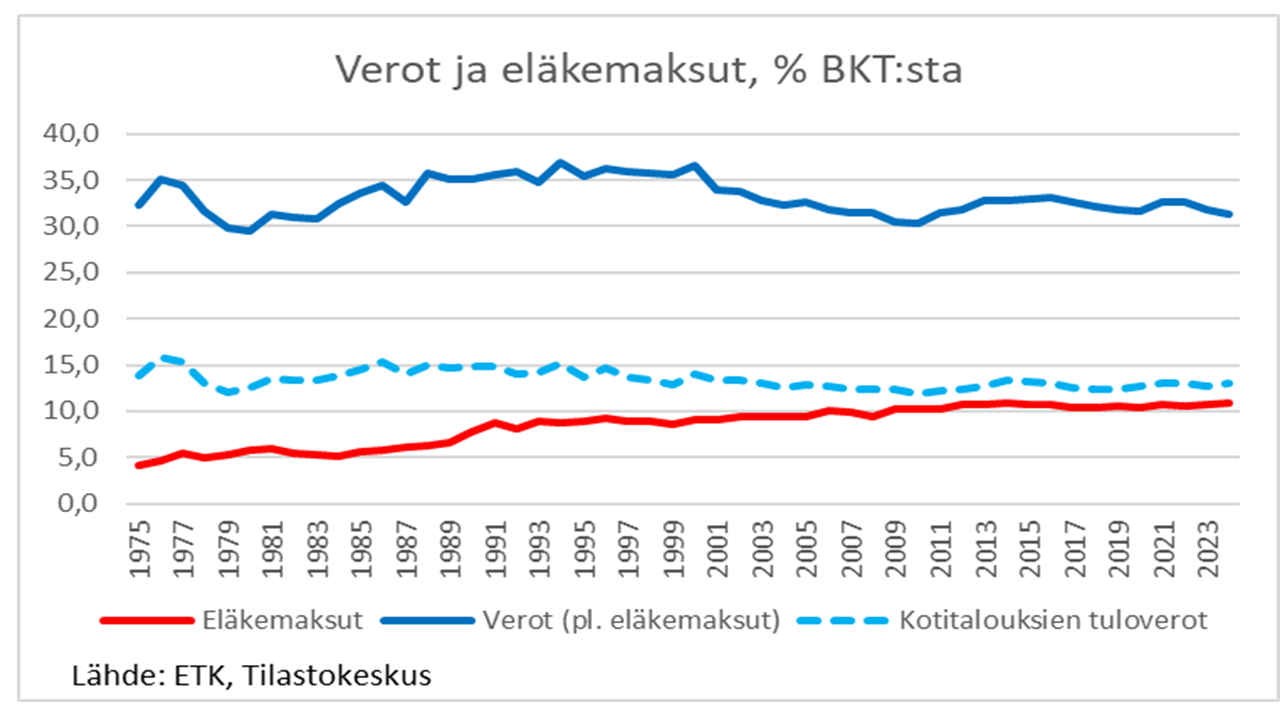

Nämä seikat eivät kuitenkaan poista sitä tosiasiaa, että työeläkejärjestelmä on osa lakisääteistä sosiaaliturvajärjestelmää. Eläke-edut määritellään lainsäädännössä ja rahoitus perustuu pakollisiin eläkemaksuihin. Näitä maksuja kutsutaan perustellusti veronluonteisiksi. Maksujen ja tulevien eläke-etuuksien välillä on kyllä selvä yhteys, minkä vuoksi maksuja ei voi pitää täysin veroina, vaan osin pakkosäästämisenä (pakkovakuutusmaksuina). Maksut ovat kuitenkin välitön rasite niitä maksaville työnantajille ja työtekijöille varsinaisten verojen tapaan.

Tämän rasituksen vuoksi maksujen taso vaikuttaa siihen, missä määrin valtio ja kunnat voivat käyttää verotusta (muiden) menojen rahoittamiseen. Tulopoliittisissa ratkaisuissa ja mm. vuoden 2016 kilpailukykysopimuksessa kytkentä on ollut jopa täysin eksplisiittinen. Kun eläkemaksuja on nostettu, vaikutusta palkansaajien ostovoimaan on kompensoitu keventämällä ansiotuloverotusta. Eläkemaksujen nousuun suhteessa kansantuotteeseen onkin liittynyt varsinaisten verojen kansantuotesuhteen aleneminen.

On siten selvää, että työeläkemaksujen taso vaikuttaa siihen, missä määrin julkista taloutta voidaan tasapainottaa verotusta kiristämällä. Eläkemaksujen alentaminen voisi mahdollistaa valtion ja kuntien verotuksen vastaavan kiristyksen ilman kokonaisveroasteen nousua. Tällöin alijäämää tarvitsisi supistaa vähemmän muita menoja leikkaamalla.

Eläkemaksujen alentaminen ei toisaalta ole kestävästi mahdollista ilman, että eläkemenoja tai pikemminkin niiden kasvua hillitään. Maksujen alentaminen edellyttää eläke-etujen leikkaamista tavalla tai toisella.

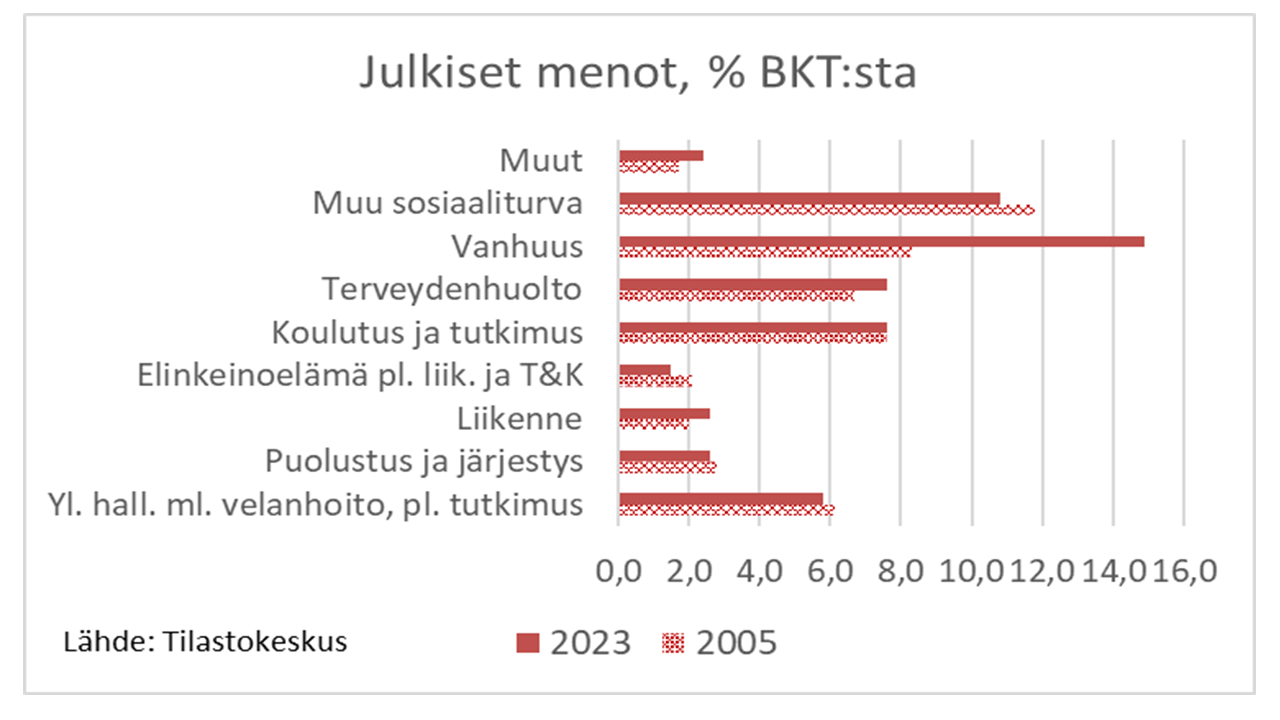

Eläkkeet (pääosa julkisten menojen ”vanhuuteen” liittyvistä eristä) ovat hallitsevan suuri osa julkisia menoja ja itse asiassa ainoa iso menoryhmä, joka on kasvanut merkittävästi viimeisen vuosikymmenen aikana. Jos niihin ei voida koskea, sopeutustarpeet muilla osa-alueilla muodostuvat väistämättä hyvin suuriksi. On epätodennäköistä, että sopeutustoimien rajoittaminen muihin kuin eläkkeisiin johtaisi optimaaliseen tulokseen sen paremmin tulevaa talouskehitystä koskevien kuin muidenkaan yhteiskuntapolitiikan tavoitteiden näkökulmasta.

Oikeudenmukaisuus on katsojan silmissä

Eläke-etuuksiin puuttumista on vastustettu voimakkaasti myös epäreiluna. Yhtäältä tämä perustuu siihen, että eläkeläiset ovat keskimäärin pienituloisempia kuin työssä olevat. Toinen vastaväite koskee sukupolvien välistä oikeudenmukaisuutta. Eläkkeellä olevien sanotaan eläkkeensä jo säästäneen ja lisäksi eläneen monella tavalla kovempaa elämää kuin nyt työikäiset ja vieläpä jättävät merkittäviä perintöjä seuraavalle sukupolvelle. On epäreilua leikata tällaiselta sukupolvelta.

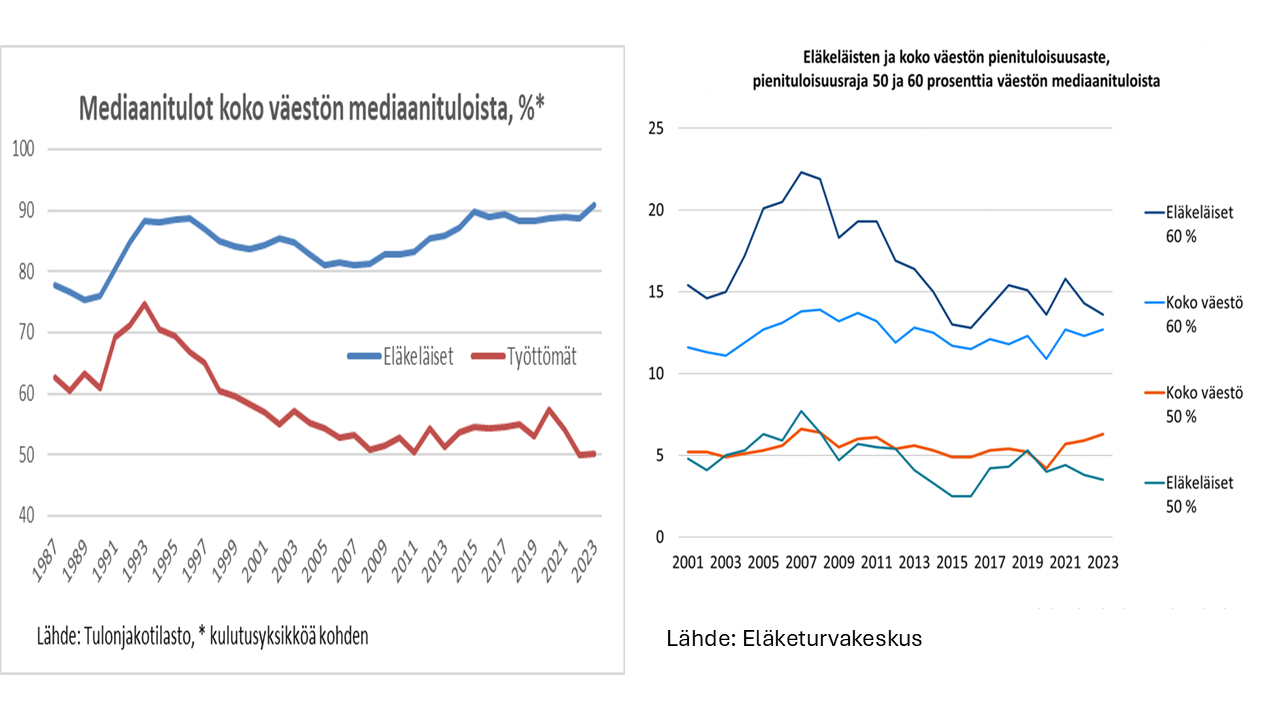

On kiistatta totta, että tyypillisen eläkeläisen tulotaso on alempi kuin muun väestön tyypillisen edustajan, vaikka ei lähellekään niin heikko kuin tyypillisellä työttömällä. Viime vuosina eläkeläisten mediaanitulo on ollut korkeampi suhteessa koko väestöön kuin koskaan sitten 90-luvun laman, jolloin muun väestön tulotaso romahti. Eläkeläisten tulotaso ei keskimäärin suinkaan romahda eläkkeelle jäädessä. Eläketurvakeskuksen laskelmien mukaan työstä eläkkeelle jäävän mediaanihenkilön nettotuloksi tulee 80 % ja muusta kuin työstä (työttömyys, työvoiman ulkopuolella olo) eläkkeelle siirtyvän nettotulon mediaani jopa kasvaa 10 %.

Pienituloisuuden yleisyyden suhteen asetelma ei itse asiassa ole lainkaan selvä. Jos pienituloisuuden rajaksi asetetaan 50 % koko väestön mediaanitulosta, eläkeläisten osuus pienituloisista on ollut korkeintaan sama kuin heidän osuutensa koko väestössä ja viime vuosina pienempi. 60 prosentin kriteerilläkin eläkeläisten pienituloisuus on viime vuosina ollut vain hiukan yleisempää kuin väestössä kokonaisuutena.

Kun eläkkeellä olevat eivät enää voi kompensoida eläketulon pienenemistä ennakkosäästämisellä eikä myöskään kovin paljon, jos lainkaan, työtä tekemällä, maksussa olevien eläkkeiden ostovoiman leikkaaminen voi aiheuttaa isoja hyvinvointitappiota kohteilleen. Tämän vuoksi sellaisiin on syytä suhtautua huomattavalla varovaisuudella.

Ei kuitenkaan ole itsestään selvää, että maksussa oleviin eläkkeisiin ei lainkaan voisi puuttua. Yhteiskunnassa on monia väestöryhmiä, joiden joukossa on paljon pitkäaikaisesti pienituloisia. Esimerkiksi työttömät ovat tällaisia ja selvästi yleisemmin pienituloisia kuin eläkeläiset. Kun näiden ryhmien saamia tulonsiirtoja katsotaan voitavan leikata merkittävästi, miksi eläkeläiset olisivat kokonaan suljettu pois vastaavista toimista?

Maksussa oleviin eläkkeisiin onkin puututtu lievästi jättämällä tekemättä indeksikorotuksia tai heikentämällä eläkeindeksiä. Tämän ei ole katsottu myöskään rikkoneen perustuslain antamaa omaisuudensuojaa, joka kyllä koskee sekä maksussa olevia eläkkeitä että kertyneitä eläkeoikeuksia. Asiaa helpottaa myös se, että pienituloisimpien eläkeläisten osalta takuueläke ja toimeentulotuki suojaavat jopa indeksileikkausten vaikutuksia.

Suurten eläkkeiden osalta tulonjakoargumentti on erityisen huono. Kun itse eläke-etuuksiin on vaikea puuttua eri tavoin eri eläketasoilla, katse kääntyy verotukseen. Tätä mahdollisuutta onkin jo hyödynnetty ns. raippaveron asettamisessa suurten eläketulojen saajille. Ei ole mitään erityistä syytä sille, että kokonaisuuden kannalta järkevin raippaveron kattavuus ja taso on juuri nykyinen.

Sukupolvien välinen oikeudenmukaisuus ei myöskään ole vahva peruste sille, että jo eläkkeellä olevien tai pian eläkkeelle nykysääntöjen mukaan siirtyvien ihmisten eläke-etuihin ei voisi lainkaan puuttua.

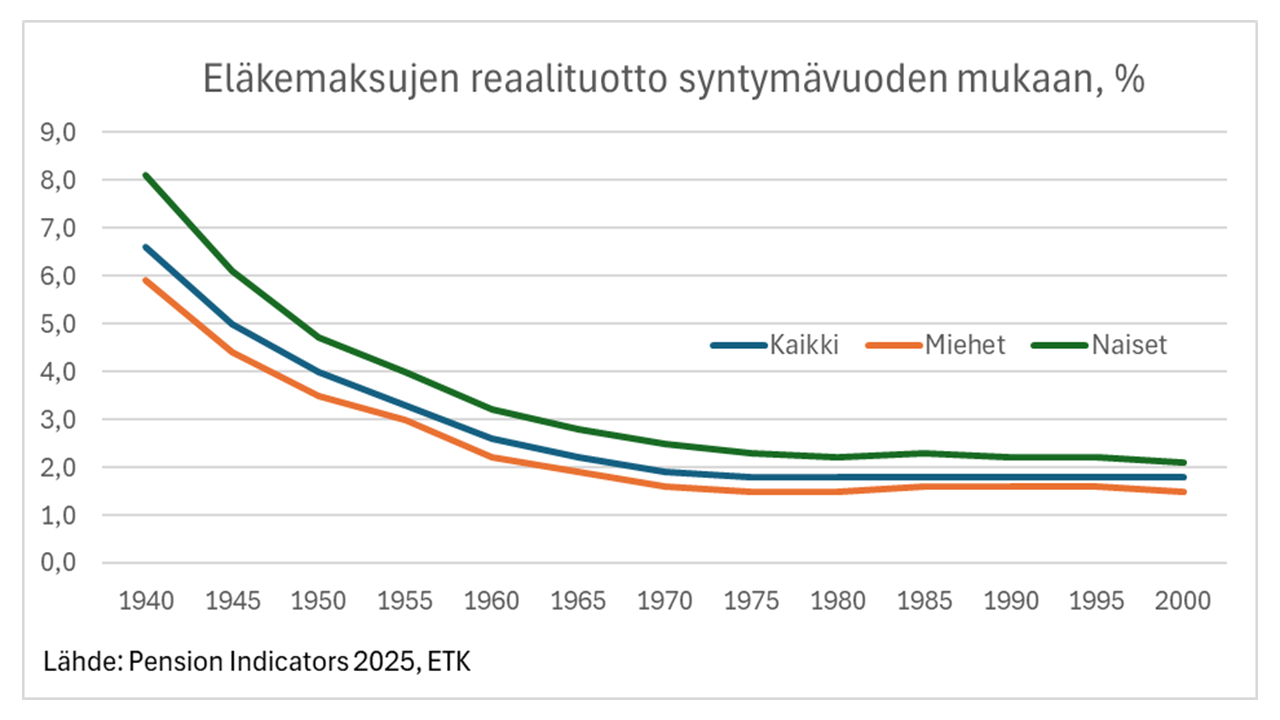

Työeläkkeet ovat vain osin rahastoituja, ts. eläkeoikeuksia saaneet ovat maksaneet ”omia” eläkkeitään eläkemaksuillaan vain osaksi. Pääosin on kyse jakojärjestelmästä, ts. kulloinenkin työssä oleva sukupolvi maksaa eläkkeellä jo olevien eläkkeitä. Tällöin se, kuinka suuressa määrin kukin eläkeläispolvi on maksanut omista eläkkeistään, riippuu eri aikoina sovelletuista eläkemaksu- ja karttumaperusteita ja ikäryhmien koosta.

Käytännössä tällä hetkellä eläkkeellä olevat kohortit, pääosin ennen vuotta 1960 syntyneet, ovat maksaneet selvästi vähemmän maksuja suhteessa saamiinsa eläkkeisiin kuin myöhemmät kohortit. Tai toisin päin sanoen, eläkemaksujen tuotto saatavina eläkkeinä on selvästi suurempi 1950-luvulla ja etenkin 1940-luvulla syntyneillä kuin myöhemmin syntyneillä.

Siis, jos oikeudenmukaisuuden kriteeri olisi omilla maksuilla saadut eläke-etuudet, nimenomaan nykyisin eläkkeellä olevien tulisi osallistua eläkemenojen hillitsemiseen.

Toisaalta tietysti myöhemmin syntyneiden tulot ja niiden perusteella syntyvät eläkeoikeudet ovat absoluuttisesti suurempia. Uusilla sukupolvilla on siten paremmin varaa tinkiä kuin aiemmilla. Jos taas vertailu koskee sitä, kuinka paljon sukupolven elintaso elinaikana paranee, tulos on todennäköisesti vastakkainen. Sotien jälkeen koettu tuottavuuden nousu oli poikkeuksellisen nopeaa. Sitä ei ole enää viime vuosina nähty ja on täysin mahdollista, että tuottavuuden kasvu ei olennaisesti parane lähivuosikymmeninä. Luonnon asettamat rajoitukset kasvulle tulevat mitä todennäköisimmin tiukentumaan

Joskus viitataan myös siihen, että nykyisin eläkkeellä oleva sukupolvi on kerryttänyt varallisuutta, joka tulee perintöinä heidän lastensa eduksi. Tätä on kuitenkin vaikea pitää voimakkaana reiluusargumenttina nykyisten eläkkeiden leikkausta vastaan. Perinnön jättäminen on eläkkeellä olevien vapaaehtoinen valinta, eivätkä tietenkään kaikki nykyisten eläkeläisten lapset saa merkittäviä perintöjä.

Kaiken kaikkiaan ei mielestäni ole lainkaan selvää, että oikeudenmukaisuusnäkökulma sulkisi pois eläkemenojen rajoittamisen julkisen talouden sopeuttamisessa lähivuosina.

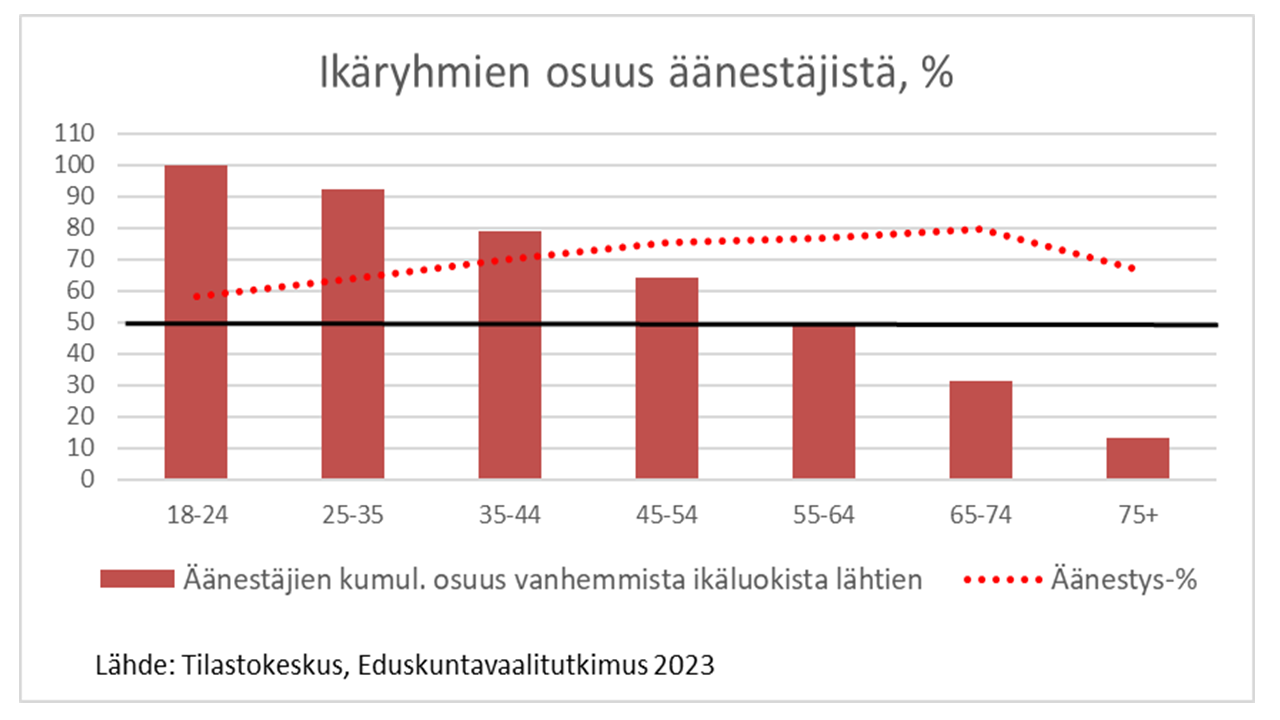

Oikeudenmukaisuusnäkökohtia pohdittaessa on myös syytä ottaa huomioon, että poliittinen prosessi suosii ikääntyneitä. Täysikäisyyttä nuoremmat ja syntymättömät kohortit eivät äänestä, eivätkä siten voi vaikuttaa julkisten varojen käyttöön ja verotukseen. Ja jopa äänioikeutettujen joukossa ikääntyneiden vaikutusvalta on suuri. Äänioikeuden käyttö painottuu vanhoihin ikäluokkiin. Vuoden 2023 eduskuntavaaleissa äänestäjien mediaani-ikä oli hieman alle 55 vuotta. Tätä vanhemmat, eläkkeellä olevan ja lähimmän vuosikymmenen aikana sinne pääosin siirtyvät muodostivat siten äänestäjien enemmistön.

Tämä ikääntyneiden suuri poliittinen valta heijastuu selvästi puolueiden positioihin. Tässä ei sinänsä ole mitään väärää. Mutta havainto muistuttaa siitä, että poliittisessa prosessissa voi olla harha ikääntyneiden etujen ylisuureen huomioon ottamiseen. Tällöin asiantuntija-argumentoinnin pitäisi tuoda riittävän vahvasti esille myös nuorempien ikäryhmien näkökulman.

Millaisia vaihtoehtoja olisi siis hyvä pohtia?

Eläkemenojen kasvun rajoittaminen julkisen talouden vahvistamiseksi vaatii edellä todettujen seikkojen vuoksi huolellista harkintaa. Päätösten viivyttely esimerkiksi sillä perusteella, että pitäisi ensin katsoa tuoreimman, eläkerahastojen riskinottoa ja edelleen odotettua tuottoa parantavien uudistusten vaikutus, olisi kuitenkin huono ratkaisu. Mitä pidemmälle päätökset lykätään, sitä pienemmäksi hyöty muodostuu tai sitä ankarammin on puututtava eläke-etuihin.

Eläkeläisten heikkojen sopeutumismahdollisuuksien takia maksussa oleviin eläkkeisiin puuttumisen täytyy olla varovaista. Kaikkia koskevana vaihtoehtona kysymykseen tulee lähinnä eläkeindeksin kertaluonteinen tai pysyvämpi heikennys. Kummastakin on historiassa esimerkkejä. Korkeiden eläkkeiden osalta julkista taloutta voidaan jonkin verran vahvistaa myös verotusta kiristämällä, ns. raippaveron tuottoa lisäämällä. Tässäkään kyse ei voi olla tavattoman suurista summista.

Suuremmat mahdollisuudet säästöihin koskevat vielä työelämässä olevien eläke-etuuksia. Periaatteessa on useita vaihtoehtoja.

Eläkkeelle siirtymisen ikää voidaan edelleen nostaa. Esimerkiksi Tanskassa eläkeikää on päätetty nostaa asteittain 70 vuoteen. Suomessa voimassa olevat päätökset nostavat alimman vanhuuseläkeiän 65 vuoteen vuonna 2027. Sen jälkeen alin eläkeikä nousee elinajan odotteen muutoksen mukaisesti. Kun lisäksi alkavaan eläkkeeseen liittyy elinaikakerroin, väestön ikääntymisen vaikutus eläkemenojen nousuun on otettu varsin hyvin huomioon. Tämä ei kuitenkaan tarkoita sitä, etteikö eläkkeelle siirtymisen ikärajaa voisi edelleen nostaa, esimerkiksi niin, että minimi olisi 67 vuotta ja sen päälle tulisi elinajan odotteen myöhemmän kasvun vaikutus. Julkistalouden hyöty tulee sekä taloudessa tehtävän työn määrän kasvusta että lyhyemmästä eläkkeiden hyödyntämisajasta. Toisaalta eläkkeiden taso nousee, mikä osaksi vähentää eläkejärjestelmän säästöjä.

Toinen mahdollisuus on alentaa eläkekarttumia, mikä mahdollistaisi eläkemaksujen vastaavan alentamisen. Kun korvausaste, ts. eläke-etujen suuruus palkkatasoon verrattuna ei ole Suomessa erityisen korkea kansainvälisessä vertailussa, tällainen muutos vaatisi luultavasti rinnalleen vapaaehtoisen, maksuperusteisen järjestelmän vahvistamisen.

Kolmanneksi voidaan lopettaa eläkejärjestelmän ”rönsyjä” ts. sellaisia eläke-etuuksia, jotka eivät suoraan liity ansiotuloihin tai ole tarkoitettu minimieläketurvan aikaansaamiseen (takuueläke, kansaneläke). Niku Määttänen on nostanut esille tällaisina tutkinnoista maksetut lisäeläkkeet sekä työttömyysjaksoilta, perhevapailta ja työttömyysjaksoilta kertyvät eläkkeet. Näiden perusteltavuus on monelta osin heikko. Etenkin tutkinnoista maksettavan eläke-edun idea on omituinen. Tutkinto tuottaa tyypillisesti merkittävää taloudellista hyötyä korkeampana ansiotulokertymänä, mikä nostaa itsessään eläketurvan tasoa. Miksi tutkinnosta olisi siis lisäpalkittava?

Aikahorisontilla merkitystä

Osa eläke-eduista rahoitetaan suoraan valtion budjetista. Tutkinnoista maksettava eläke on kokonaan tällainen. Tällöin edun leikkaaminen parantaa julkisen talouden tasapainoa vähentämällä valtion tähän tarkoitukseen käyttämiä menoja. Tämä vaikutus realisoituu hitaasti sitä mukaa kun etuudet vähenevät suhteessa nykyisten perusteiden mukaiseen uraan.

Pääosin edut rahoitetaan työeläkemaksuilla. Näiltä osin hyöty julkiseen talouteen saadaan nopeammin. Tämä johtuu eläkejärjestelmän osittaisesta rahastoinnista. Kun tulevat eläkemenot vähenevät nykysääntöjen mukaisesta, myös rahastointia voidaan vähentää rahastointiasteesta tinkimättä. Eläkemaksuja voidaan siis alentaa välittömästi myös tulevaisuudessa järjestelmästä saatavien säästöjen ansiosta, mikä puolestaan mahdollistaa muun verotuksen kiristämisen ilman kokonaisveroasteen nousua. Tämä on huomionarvoinen etu tilanteessa, jossa alijäämien nopea vähentäminen on tärkeää. Taantumaoloissa tällaisen operaation etu lisäksi on, että alijäämää voidaan vähentää pienentämättä välittömästi kenenkään ostovoimaa.

Lopuksi

Ei ole mitään vahvaa perustetta jättää eläke-etuja julkisen talouden sopeutustoimien ulkopuolelle. Erityisesti se, että työeläkejärjestelmä itsessään on rahoituksellisesti jotakuinkin kestävällä pohjalla, ei ole peruste olla puuttumatta eläke-etuuksiin.

Pienituloisten eläkeläisten asemasta huolehtiminen ja järjestelmän monimutkaisuus vaativat kuitenkin huolellista valmistelua. Tämä vie väistämättä aikaa. Onkin epärealistista ajatella mitään merkittäviä muutoksia eläkejärjestelmään nykyisen vaalikauden aikana. Hankalille muutoksille tarvitaan myös poliittinen mandaatti, joka parhaiten saadaan vaaleissa.

Aikaa ei toisaalta ole hukattavaksi, koska useimmat eläkejärjestelmän muutokset on hyvistä syistä pantavissa toimeen vain asteittain. Nämä seikat puoltavat vahvasti sitä, että asiantuntijavalmistelu vaihtoehdoista aloitettaisiin välittömästi. Päätös tästä olisi hyvä luottamusta julkisen talouden vastuulliseen hoitoon vahvistava uutinen kevään kehysriihestä.