Velkajarru on tärkeä askel julkisen talouden vakauttamiseen. Vaativin osa on kuitenkin tavoitteiden kääntäminen konkreettisiksi toimiksi. Riittävä ja tehokas ratkaisu vaatii kaikkien, myös pyhinä pidettyjen lehmien, ottamisen tarkasteluun. Hyviä tuloksia voi syntyä vain tutkimuspohjaisen tiedon varassa.

Eduskuntapuolueiden valtaenemmistön hyväksymä ns. velkajarru merkitsee poliittisen kentän laajaa sitoutumista julkisen velan BKT-suhteen kääntämiseen laskuun monivuotisella, hallituskaudet ylittävällä ohjelmalla. Tämä on erinomainen asia. Vielä jokin aika sittenhän monella taholla keskityttiin etsimään tekosyitä sille, miksi velkaantuminen ei ole ongelma.

Sopimus velkajarrusta on merkityksellinen nimenomaan laajan yli vaalikausien ulottuvan sitoutumisen takia. Sitoumus luo uskottavuutta sille, että velkaantuminen todella taitetaan. Sopimuksella ei sen sijaan ole sellaisenaan vaikutusta siihen, kuinka suuri sopeutuksen täytyy vähintään olla lähimpien kahden vaalikauden aikana. VM:n arvion mukaan tämä minimivauhti määräytyy EU:n finanssipoliittisten sääntöjen perusteella, ei sopimukseen kirjatun kansallisen minimivauhdin perusteella.

Uuden sitoumuksen vaikein osa on kuitenkin vasta edessä: sitoumuksen muuttaminen käytännön toimiksi seuraavassa ja sitä seuraavassa hallitusohjelmassa. VM:n laskelmien mukaan kahden seuraavan vaalikauden aikana valtion, hyvinvointialueiden ja kuntien yhteenlaskettuun rahoitustasapainoon tarvitaan noin 11 miljardin euron sopeutus EU-sääntöjen noudattamiseksi, ennustetulla talouskehityksellä. Ensi vaalikaudella tästä pitäisi toteutua vähintään 6,4 miljardia.

Tällaisten sopeutustoimien toteuttaminen jo tehtyjen päätösten lisäksi ei ole helppoa. Lähes kaikki sopeutustoimet merkitsevät joidenkin ihmisten välittömien etujen heikentymistä, olkoon kyse pienemmistä saaduista tulonsiirroista, heikommista palveluista tai korkeammista palvelumaksuista, korkeammista veroista tai pidemmästä työajasta.

Toimenpiteiden valinta on viime kädessä poliittista valintaa, jossa vallassa oleva hallituskoalitio ratkaisee, miten eri ihmisten etuja painotetaan. Tämä painotus voidaan tehdä tehokkaasti tai vähemmän tehokkaasti. Tehokkuudella tarkoitan sitä, että sopeutustoimet haittaavat mahdollisimman vähän talouskasvua ja julkisen sektorin kykyä vastata niihin hyvinvointilupauksiin, joista poliittisesti on päätetty.

Tehokkaiden ratkaisujen saavuttamiselle on kaksi tärkeää edellytystä. Ensinnäkin harkittavien toimenpiteiden joukon tulee olla mahdollisimman laaja, ts. että ennakolta suljetaan mahdollisimman vähän meno- ja verokohteita tai sääntelyn muutoksia pois mahdollisten toimien joukosta. Toiseksi pitää olla mahdollisimman hyvä tieto erilaisten toimenpiteiden vaikutuksista.

Kasvupolitiikan kustannustehokkuus olennaista

Taloudellinen kasvu auttaa velkasuhteen alenemista kahdella tavalla. Yhtäältä se kasvattaa suhteen nimittäjässä olevaa BKT:ta. Toiseksi suuremmasta BKT:sta kertyy enemmän verotuloja ja siltä osin kuin kasvu syntyy suuremmasta työllisyydestä myös vähentää työttömille ohjautuvia tulonsiirtoja.[1]

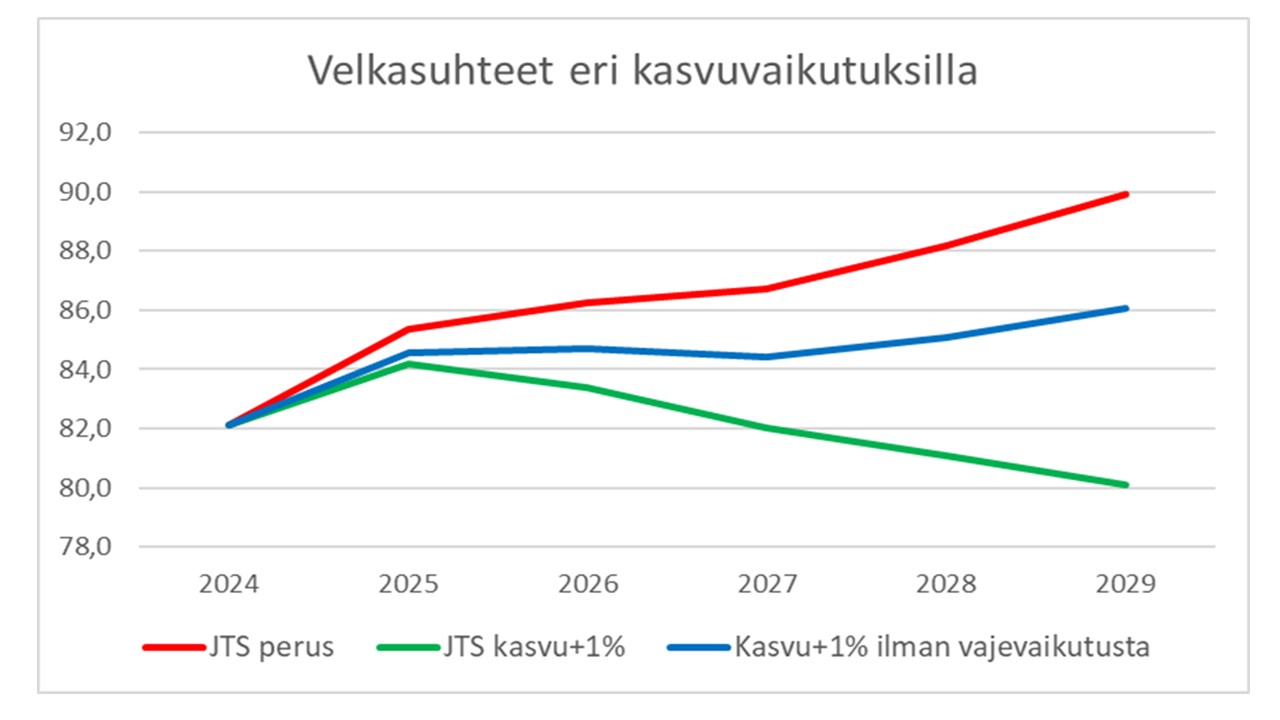

Lähes kaikkiin merkittäviin velkasuhteen alenemisepisodeihin onkin niin meillä kuin muuallakin liittynyt nopea BKT:n kasvu. Kasvun merkitys näkyy hyvin esimerkiksi VM:n viime keväänä esittämässä laskelmassa velkasuhteen kehityksestä ennustetulla ja toisaalta 1 prosenttiyksikköä nopeammalla kasvulla (kuvion punainen ja vihreä viiva).

Toisaalta monet kasvua pidemmän päälle edistävät toimet heikentävät sellaisenaan julkista taloutta ja tämä heikennys lisäksi realisoituu lähes poikkeuksetta nopeammin ja varmemmin kuin toivotut hyödyt. T&K-menot, koulutusmenot, infrastruktuurimenot, investointien suorat tuet, erilaiset verohelpotukset tai verotuksen laajempi keventäminen ovat esimerkkejä kasvua vahvistamaan tähtäävistä toimista, joilla on tällainen välitön kielteinen vaikutus julkisen talouden tasapainoon.

Esimerkiksi viime kevään kehysriihessä päätetyn kasvupaketin vaikutus julkisen talouden tasapainoon jäi VM:n arvioiden mukaan kokonaisuutena lievästi negatiiviseksi, vaikka paketin arvioitiin lisäävän talouskasvua. Paketti ei siten ollut kovin tehokas. Jos kasvutoimet maksavat välittömänä alijäämän vähenemisenä saman verran kuin syntyvä kasvu parantaa rahoitustasapainoa, politiikan vaikutukseksi velkaantumiseen jää yksin se, että velkasuhde laskee suhteen nimittäjänä olevan BKT:n kasvun ansiosta (kuvion sininen käyrä). Tulos on tällöinkin parempi kuin ilman kasvutoimia, mutta ei riitä velkasuhteen alenemiseen.

Ilmeinen päätelmä on, että lähivuosien kasvutoimien ei tule heikentää ainakaan paljon julkisen talouden välitöntä rahoitustasapainoa. Helpointa tässä suhteessa on taloustoimia koskevan sääntelyn muokkaaminen kasvua tukevaan suuntaan. Kun merkittävä osa sääntelyä on meilläkin EU-tasoista, on olennaista mitä sille tapahtuu. Mario Draghin vuosi sitten julkaiseman vaikutusvaltaisen raportin suoritusten mukaisesti EU:ssa on ryhdytty sääntelyn lieventämiseen. Suomessakin on ollut pyrkimyksiä yksinkertaistaa kansallista sääntelyä. Toisaalta esimerkiksi ilmastopolitiikan takia on esitetty uusia vaatimuksia ennen kaikkea metsävarojen taloudellisen hyödyntämisen vähentämiseksi. Tämä palvelisi huonosti talouskasvua ja julkisen talouden vahvistamista.[2]

Verotuksen keventymistä ja menojen kasvua merkitseviin kasvupolitiikan toimiin on julkisen talouden tilanteen takia pakko suhtautua hyvin harkitsevaisesti. Lyhyen ajan kasvua tukeva päätösperäinen kokonaiskysynnän elvytys on sopeutuspakon oloissa suljettu pois, vaikka talous toimiikin lähivuosina tuotantopotentiaalinsa alapuolella. Kokonaiskysynnän säätelyn näkökulmasta kysymys on lähinnä siitä, missä määrin välttämättömiä sopeutustoimia voidaan jaksottaa lähivuosia tuonnemmaksi.

Kaikkien verotukseen ja julkisiin menoihin liittyvien kasvupolitiikan toimien on syytä olla kohdennettuja. Kohdennuksen osuvuuden kannalta on olennaista perustaa ratkaisut mahdollisimman hyvin tutkimustietoon, vaikka se usein onkin ristiriitaista.

Laaja näkökulma välttämätön

Tarvittavien toimien mittakaavan takia on tärkeää, että lähtökohtaisesti kaikki julkisen sektorin toiminnot ja verotulojen lähteet ovat tarkastelun kohteena. Ennakolta ei tulisi jättää mitään julkisen sektorin osaa tarkastelun ulkopuolelle, kuinka pyhiksi lehmiksi ne on koettukaan.

Ensimmäinen ja houkuttelevin vaihtoehto säästöjen etsimisessä on ”toiminnan tehostaminen” ts. samojen asioiden tekeminen tai paremminkin tulosten saavuttaminen pienemmillä resursseilla. Tähän on epäilemättä mahdollisuuksia monissa julkisen sektorin rahoittamissa toiminnoissa yksin jo sen nojalla, että eri toimijoiden toiminnassa (esimerkiksi terveyskeskukset ja sairaalat) on havaittu huomattavia tehokkuuseroja. Parhaiden käytäntöjen omaksumisen kaikkialla ei pitäisi olla ylivoimaista. Teknologian kehitys, erityisesti tekoäly, tarjoaa uusia mahdollisuuksia myös julkisen palvelutuotannon tehostamiseen.

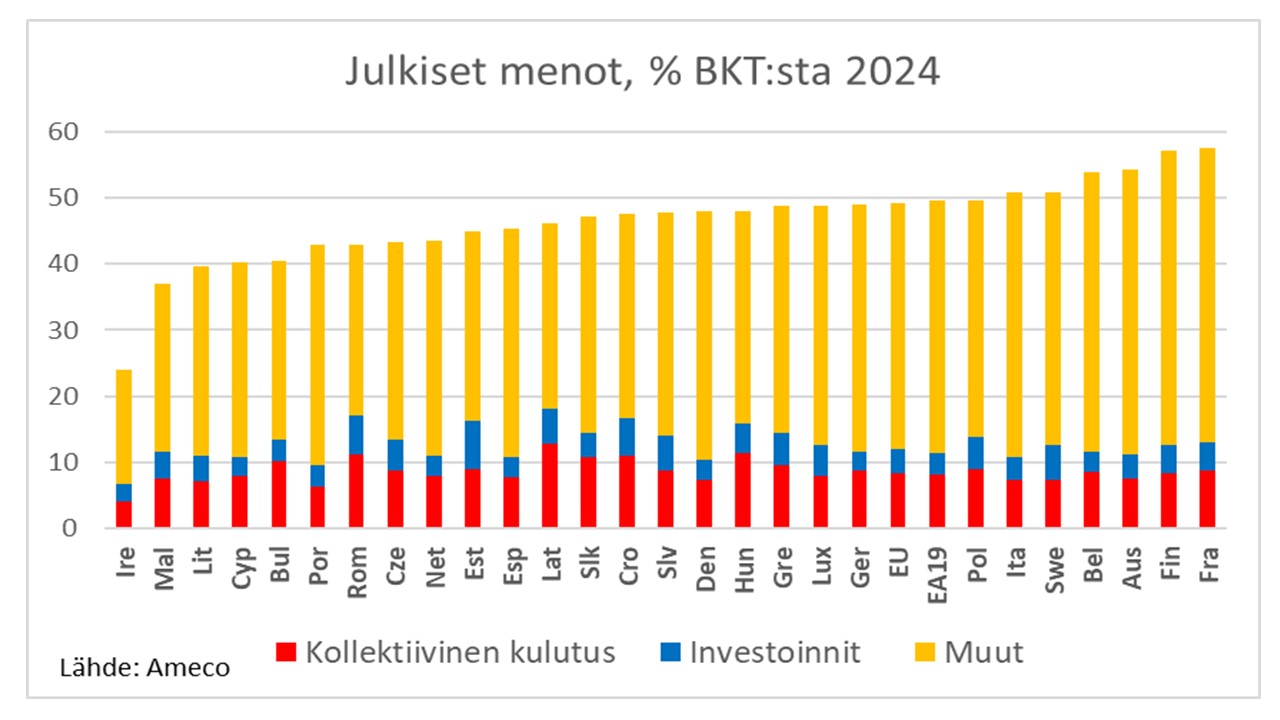

Perustavaa laatua oleva ongelma tehostamisessa kuitenkin on, että julkisessa sektorissa on paljon toimintoja, joissa yksityisen sektorin toimijoiden tehokkuutta ajava markkinapaine toimii huonosti. Itse asiassa monet tällaiset toiminnot ovat julkisen sektorin hoidossa juuri siitä syystä, ettei yksityinen sektori niistä hyvin selviydy. Näiden ydintä ovat puhtaat julkishyödykkeet. Tällaisia ovat yleinen järjestys, sotilaallinen puolustus, muut turvallisuutta ja huoltovarmuutta tukevat toimet, oikeuslaitos jne. Tilastoissa puhutaan kollektiivisesta kulutuksesta. Suomessa tällaisten menojen osuus ei ole mitenkään poikkeuksellisen suuri. Niinpä mahdollisuudet vähentää menoja tällaisten toimintojen tehokkuutta parantamalla tai laajuutta supistamalla ovat pienet. Itse asiassa puolustuksen osalta menoissa on huomattava kasvun paine, nykytasosta vähintään 1-1½ prosenttiyksikköä BKT:sta. Tämä muutos on jo mukana VM:n edellä todetussa sopeuttamistarvetta koskevassa arviossa.

Myös useissa muissa julkisen sektorin järjestämissä tai ainakin rahoittamissa tehtävissä on piirteitä, joiden vuoksi markkinapaineen luominen toiminnan tehostamiseksi on selvästi hankalampaa kuin tyypillisessä yksityisen tuotannossa. Tällaisia piirteitä on mm. monissa terveydenhuollon, koulutuksen ja sosiaalipalveluiden toiminnoissa.

Toinen toiminnan tehostamisen ongelma on, että sellaisessa onnistuminen vaatii aikaa siitä yksinkertaisesta syystä, että tarvitaan muutoksia reaalisten resurssien (työvoiman, kiinteistöjen, koneiden ja laitteiden, ohjelmistojen, tietokantojen) käyttöön. Hyödyt tulevat usein vuosien viiveellä ja niiden suuruutta on hankala arvioida. Liika kiirehtiminen voi toisaalta johtaa pidemmän ajan vahinkoihin. Näin voi käydä esimerkiksi, jos terveydenhoidossa tingitään ennalta ehkäisevistä toimista, joista on helpompi leikata kuin akuuttihoidosta.

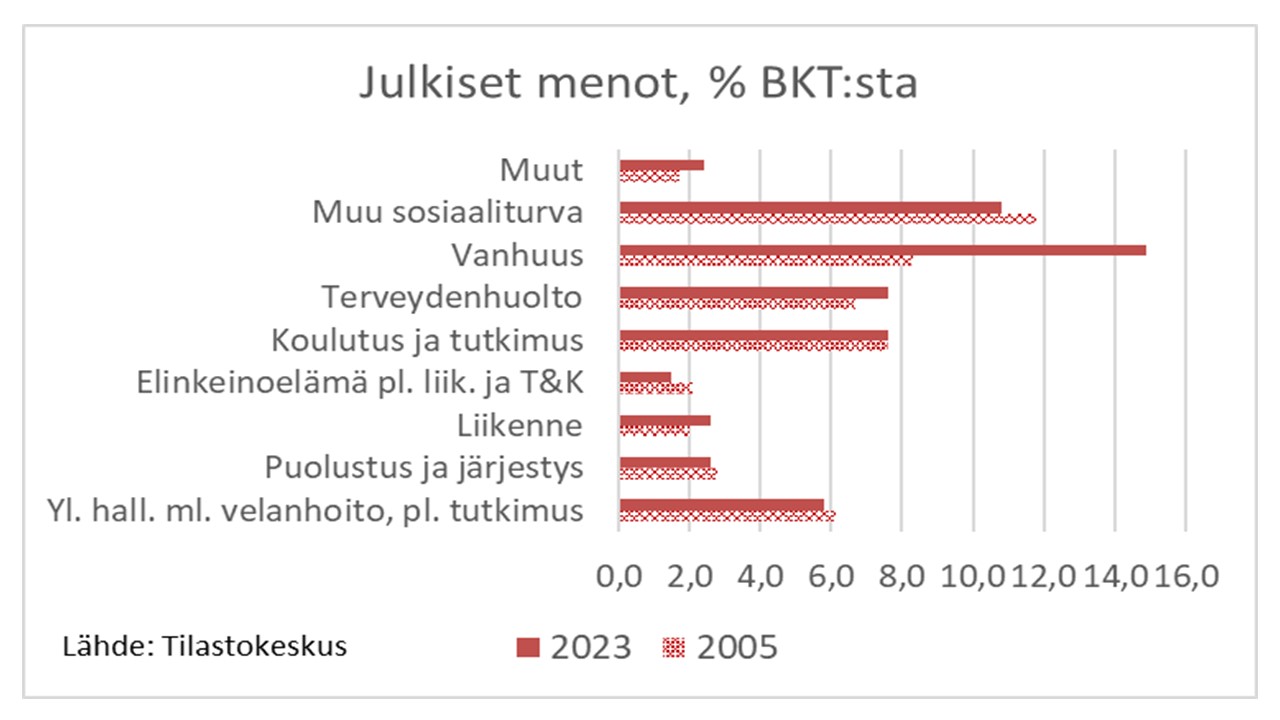

Parhaat mahdollisuudet euromääräisesti merkittäviin säästöihin on luonnollisesti suurissa menoerissä. Näitä ovat vanhuuteen liittyvät eläke- ja hoivamenot, muu sosiaaliturva, terveyshuolto sekä koulutus. Kaikki nämä sekä palveluita että tulonsiiroja sisältävät asiat ovat pohjoismaisen hyvinvointivaltion ydintoimintoja. Niinpä ei voida ohittaa kysymystä siitä, kuinka kattavia tai anteliaita näiden julkisen sektorin toimintojen tulisi olla sen ohella, että pohditaan tähän joukkoon kuuluvien palvelujen tehostamismahdollisuuksia. On epäuskottavaa, että selviämme ilman julkisen hyvinvointivastuun jonkinlaista rajaamista nykyisestä.

Tärkeä kriteeri erilaisia toimia arvioitaessa on, että riittävä osa vaikutuksista julkisen talouden (velkaa kerryttävien osien) tasapainoon realisoituu uskottavasti sopeutusperiodilla, ts. ensi vaiheessa tulevan hallituskauden loppuun vuonna 2031 mennessä. Tämä puoltaa välittömiä meno- ja verosopeutuksia suhteessa hitaammin hyötyä tuottaviin rakenneuudistuksiin. Kun toisaalta pidemmän päälle nimenomaan rakenneuudistuksilla voi olettaa syntyvän pysyviä ja tehokkaita ratkaisuja, rakenneuudistukset ovat olennainen osa vakautusta. Niiden joukossa on painotettava uudistuksia, jotka tuottavat verraten nopeasti tuloksia ja pantava näitä toimeen mahdollisimman ripeästi.

Eläkejärjestelmä ja muut sosiaaliset tulonsiirrot

Vanhuuteen liittyvät julkisen sektorin menot ovat hallitsevasti eläkkeitä ja juuri eläkemenojen kasvu on ollut julkisen talouden menojen kasvun tärkein ajuri. Säästömahdollisuuksien pohtiminen näiden menojen osalta on tästä syystä luontevaa.

Eläkemenojen pienentämiseen liittyy toisaalta ilmeinen ongelma. Eläkkeet ovat toimeentulon perusta tyypillisesti ihmisille, jotka eivät eläkkeellä olleessaan tai eläkeikää lähestyessään enää voi juurikaan korvata etuuksien heikentymistä omalla työpanoksellaan. Tästä syystä eläke-etuuksia ei voida yhtäkkiä heikentää ilman merkittäviä hyvinvointitappioita. Perustuslain omaisuuden suoja ulottuukin hyvin perustein etenkin maksussa oleviin eläkkeisiin.

Asteittain voimaan astuvat eläkemenoja pienentävät uudistukset ovat sen sijaan mahdollisia ilman tällaisia hyvinvointitappioita. Tällöin puhutaan eläkeiän nostamisesta edelleen, karttumien pienentämisestä, indeksoinnin muuttamisesta, huonosti perusteltujen eläke-etuuksien lopettamisesta.

Eläkemenojen asteittaiseenkin pienentämiseen liittyy merkittävä etu julkistalouden sopeuttamisessa verrattuna esimerkiksi sote-palveluiden tehostamisen avulla toivottaviin säästöihin. Tulevien eläkemenojen pienentäminen sallii eläkemaksujen välittömän alentamisen järjestelmän osittaisen rahastoinnin ansiosta. Tällöin valtionverotusta voidaan vastaavasti kiristää ilman veronluonteisten maksujen kokonaisuuden kiristymistä ja velkaa kerryttävää alijäämää pienentää nopeasti.

Eläkejärjestelmään puuttumista on vastustettu ainakin kahdella, mielestäni kyseenalaisella perusteella. Yksi on, että vasta päätetty uudistuksen arvioidaan jo parantavan julkisen talouden pitkän ajan kestävyyttä. Pitäisi siis odottaa tulosten selviämistä ennen uusia muutoksia. Tämä on huono peruste. Hyötyjen saaminen lähimmän kymmenen vuoden aikana, jolloin julkinen talous pitää saada oikenemaan, vaatii nopeaa toimintaa.

Toinen vasta-argumentti on, että eläkejärjestelmä on ylijäämäinen osa julkista sektoria ja jopa kansainvälisesti hyvin toimivaksi arvioitu. Miksi siis korjata sellaista, jossa ei ole vikaa? Yksinkertainen vastaus on, että eläkejärjestelmä on pakollisena veronluonteisia maksuja aiheuttavana ja pääosin jakojärjestelmänä perustellusti osa julkista hyvinvointilupausta ja sen aiheuttamaa rasitusta veronmaksajille. Ei ole mitään erityistä syytä jättää sitä tarkastelun ulkopuolelle. Ulkopuolelle jättäminen merkitsee väistämättä sopeutustaakan kohdistumista muualle.

Työttömyyteen, sairauteen ja lasten syntymiseen liittyvien tulonmenetysten vakuuttamista varten olevat julkiset järjestelmät ovat moninaisia ja myös mutkikkaita. Kokonaisuuden parantamiseksi meneillään on pitkäkestoinen työ ns. Sosiaaliturvakomiteassa. Työn on määrä valmistua maaliskuussa 2027. Kun komitea on työskennellyt vuodesta 2020 lähtien, voinee olettaa, että se pystyy esittämään erilaisia uudistusvaihtoehtoja sosiaaliturvaan käytettävien varojen tehokkaammaksi kohdentamiseksi.

Sote-palvelut

Parhaillaan meneillään oleva sote-uudistus on osoitus reaalisia resursseja vaativan palvelutuotannon nopean muokkaamisen hitaudesta. Isojen uusien vaatimusten asettaminen pahoin kesken olevalle uudistusprosessille ei tunnu järkevältä. Ihan lähivuosien tärkein asia on päätettyjen peruslinjojen tehokas toteuttaminen. Uusien välittömien säästöjen sijasta tämä voi ehkä vaatia jopa joustoa alueille asetettujen alijäämien kattamisvaatimusten aikatauluun.

Hieman pidemmällä aikajänteellä ei kuitenkaan pitäisi olla mitenkään mahdotonta parantaa järjestelmän tehokuutta uusilla keinoilla. Terveystaloustieteilijät ovat useasti viitanneet siihen, että alueiden oman rahoitusvastuun täydellinen puuttuminen heikentää kannustimia tehokkuuteen. Looginen ratkaisu olisi rajoittaa valtion rahoitus hyvinvointialueille alle 100 prosenttiin väestörakenteen perusteella arvioiduista tarvevakioiduista menoista. Loppurahoitus jäisi tällöin alueen omalle vastuulle ja tästä huolehtimiseksi alueilla tulisi olla verotusoikeus, jonka ankaruudelle valtio voisi asettaa katon samalla tavalla kuin nykyisin kuntien perimille kiinteistöveroille.

Alueiden verotusoikeuteen liittyy toki ongelmiakin. Uusi vero monimutkaistaisi järjestelmää. Monet pelkäävät veron johtavan kokonaisveroasteen kasvuun. Toisaalta heikon tulopohjan alueet, joilla väestörakenteen takia on myös suuret menot, pelkäävät joutuvansa maksamaan suuremman osan sote-menoista kuin nykyisessä järjestelmässä. Nämä ovat ihan perusteltuja huolia. Se, että vastaava järjestelmän näyttää toimivan Ruotsissa, viittaa kuitenkin siihen, etteivät ongelmat ole ylipääsemättömiä. Huolellisen valmistelun tällainen uudistus toki vaatii ja olisi varmasti helpommin toteutettavissa, jos hyvinvointialueet olisivat nykyistä suurempia.

Toinen terveystaloustieteilijöiden usein esille nostama tehostamismahdollisuus liittyy kokonaisjärjestelmän pirstaleisuuteen ja julkisen rahoituksen monikanavaisuuteen. Hyvinvointialueiden vastuulla olevan yleisen julkisen palvelun rinnalla on opiskelijoille luotu oma järjestelmä, työterveyshuolto ja yksittäisten asiakkaiden rahoittama yksityinen sektori, jota valtio tukee Kela-korvauksilla. Järjestelmä ohjaa resursseja merkittävästi terveimpien ihmisten terveydenhoitoon työterveyshuollon kautta, kun taas eniten palveluja tarvitsevat ikääntyneet ja muuten työelämän ulkopuolella ovat huonommin toimivat julkisen palvelun varassa. Tämä ei voi olla tehokas tapa tukea koko väestön terveyttä pakollisella rahoituksella. Mm. OECD on kiinnittänyt huomiota siihen, että järjestelmä on tämän vuoksi myös poikkeuksellisen eriarvoinen terveyspalveluiden tosiasiallisen saatavuuden suhteen.

Miten kokonaisuutta saataisiin paremmaksi, ei ole itsestään selvää. Yksi luontevalta vaikuttava suunta olisi rajoittaa pakollisilla maksuilla rahoitettu työterveyshuolto työterveyttä ja -hyvinvointia ennakollisesti tukevaan toimintaan ja jättää varsinainen sairaanhoito julkisen järjestelmän ja asiakkaiden itsensä maksaman yksityisen järjestelmän vastuulle. Työmarkkinajärjestöt vastustavat tällaista uudistusta pääosin samalla perusteella kuin eläkejärjestelmään puuttumista: miksi korjata kokonaisuuden hyvin toimivaa osaa? Vastaus tämänkin osan tarkastelun tarpeellisuudelle on asiallisesti sama: hyvin toimiva osa ei takaa kokonaisuuden hyvää toimintaa vaan voi osaoptimoinnin takia sitä heikentää.

Hoivapalveluiden osalta tärkein keino tehostaa järjestelmän toimintaa olisi todennäköisesti julkisen hoivalupauksen mahdollisimman selkeä ja uskottava täsmentäminen. Tämä antaisi nykyistä paremmat edellytykset yksityisille hoivavakuutuksille ja niillä rahoitettavien palveluiden tuotannolle. Julkiset voimavarat voisivat tällöin kohdistua lupauksen mukaisiin palveluihin ja kaiken sen ylimenevän osalta rahoitukseen mobilisoituisi yksityisiä varoja niiltä joilla siihen on varaa.

Koulutus ja tutkimus

Julkisesti rahoitettu ja pitkälti järjestetty koko väestöä koskeva koulutus on keskeinen osa pohjoismaista hyvinvointimallia ja perusta mahdollisuuksien tasa-arvolle. Samalla koulutuksella luotu osaaminen on keskeinen edellytys tuottavuuden kasvulle kansantaloudessa.

Koulutukseen käytettävästä julkisesta rahoituksesta nipistäminen onkin varsin vaikeaa. Paineita on pikemminkin toiseen suuntaan. Suomalaisten koulutustaso on jämähtänyt 15 vuotta sitten saavutetulle tasolle ja painunut OECD-maiden keskitason alapuolelle muiden lisättyä korkeakoulutusta merkittävästi. Peruskoulun oppimistulokset ovat myös heikentyneet, vaikka ovatkin yhä kansainvälisessä vertailussa hyviä.

Resurssipaineita lieventää jossain määrin ikäluokkien pieneneminen. Tätä tuskin on kuitenkaan järkevää käyttää perusopetuksen resurssien vastaavaan vähentämiseen. Em. oppimistulosten heikentymisen ohella toiseen suuntaan vaikuttaa enemmän resursseja vaativan oppilasjoukon kasvu mm. maahanmuuttajataustaisen väestön kasvaessa. Järjellisten koulumatkojen säilyttäminen rajoittaa myös kouluverkon harventamista väestöä menettävillä alueilla oppilaiden määrän vähenemisestä huolimatta.

Parhaat mahdollisuudet julkisten voimavarojen säästämiseen liittyvät korkeakouluopetuksen rahoitukseen. Korkeakoulutuksen yksityiset tuotot opiskelijoille ovat parempien ansiomahdollisuuksien vuoksi huomattavan suuret. Opiskelijoilla on siten kannustin käyttää myös omaa rahaa opiskelun rahoittamiseen kohtuullisilla lukukausimaksuilla. Maksut mahdollistaisivat korkeakoulutuksen laajentamisen ilman julkisen rahoituksen lisäämistä.

Maksut lisäisivät myös kannustimia valmistua nopeasti ja voisivat hyvin toteutettuina luoda korkeakouluille painetta parantaa opetuksen laatua. Huolet siitä, että maksut estäisivät vähävaraisten kouluttautumisen ovat mm. Britannian (todella suurten lukukausimaksujen käyttöönoton jälkeen syntyneiden) kokemusten perusteella ratkaistavissa. Tähän tarvitaan lainajärjestely, johon liittyy valtion lupaus maksaa laina, jos opiskelija ei valmistumisensa jälkeen yllä riittävään tulotasoon.

Tutkimustoiminta, sekä pääosin julkisesti rahoitettu perustutkimus että soveltava tutkimus, jota julkinen sektori rahoittaa osittain, on keskeinen edellytys tuottavuutta parantavalle innovaatiotoiminnalle. Julkista rahakäyttöä ohjaa tällä hetkellä muutaman vuoden takainen parlamentaarinen yhteisymmärrys tavoitteesta nostaa T&K-toiminnan kokonaisrahoitus 4 prosenttiin BKT:sta vuosikymmenen loppuun mennessä. Tämä edellyttänee julkisen rahoituksen lisäämistä 1,2 -1,3 prosenttiin BKT:sta, kun kuluvan vuoden arvio on noin 1 %. Kasvupolitiikan näkökulmasta tavoitteesta kiinni pitäminen on perusteltua.

Elinkeinotuet

Valtio tukee yritystoimintaa paitsi erilaisilla infrastruktuuriin, mm. liikenneverkkoon kohdistuvilla investoinneilla ja ylläpitomenoilla myös suorilla tuilla ja etenkin verohelpotuksilla. Maksetut suorat tuet ovat Tilastokeskuksen mukaan noin 1 mrd. euroa vuodessa, pl. maatalouden tuet. Verotukien määrää on paljon vaikeampi arvioida, koska niiden taso riippuu siitä, mitä verokantaa pidetään ”normaalina”; määrältään verotuet ovat kuitenkin selvästi suurempia kuin suorat tuet. Vielä vaikeampaa on arvioida verotukien lopullista kohtaantoa, ts. missä määrin tuotetta tai palvelua valmistava yritys hyötyy tuesta, missä määrin tuki kanavoituu tuotteiden ja palveluiden ostajalle. Tämä riippuu paljon tilanteesta ja tutkimukset ovat tuottaneet erilaisia arvioita eri asetelmissa.

Tuista osa on talouden uudistumista edistäviä T&K-tukia. Suorista tuista näitä on yli puolet. Verotuista ja myös kokonaisuutena suurempi osa tuista kohdistuu olemassa olevan tuotannon kannattavuuden parantamiseen, eli on ns. säilyttäviä tukia. Hyvin kohdistetuille uudistaville tuille on selvä tuottavuuden edistämiseen liittyvä peruste. Säilyttäville tuille perusteet ovat selvästi huonommat; säilyttävät tuethan estävät tuottavuutta parantavaa rakennemuutosta. Tärkein peruste on se, että kilpailijoiden saadessa muissa maissa vastaavia tukia, suomalainen tuotanto ei menestyisi ilman tukea.

Taloustieteilijöiden jokseenkin yksimielinen suositus on vähentää säilyttäviä tukia. Tämä on kuitenkin osoittautunut vaikeaksi. Vaikeusastetta ei ainakaan vähennä se, että kilpailijamaissa tukia on koronakriisin ja Venäjän Ukraina-hyökkäyksen aikaansaaman energiakriisin myötä lisätty selvästi viime vuosina. Viime aikoina kilpailu etenkin uusiutuvaan energiaan perustuvista tuotantolaitoksista maiden välillä on edelleen vaikeuttanut yritystukien vähentämistä.

Myös heikko suhdannetilanne heikentää suorien tukien vähentämisen houkuttelevuutta, koska vapautuville voimavaroille ei heikossa kysyntätilanteessa löydy niin nopeasi tehokasta käyttöä kuin voimavarojen ollessa likimain täyskäytössä.

Oma erityinen kokonaisuutensa ovat maatalouteen kohdistuvat tuet. Niiden kokonaismäärä on runsaat 1,5 mrd. euroa vuodessa. Pääosan tuista rahoittaa kuitenkin EU, kansallisen tuen osuus on 300-400 miljoonan euron luokkaa. Luonnonolosuhteiden takia maataloustuotanto on lähtökohtaisesti kannattamattomampaa Suomessa kuin etelämpänä sijaitsevissa maissa. Taloudellisen tehokkuuden näkökulmasta tuille ei ole vahvoja perusteita. Tukien olemassaolo perustuukin haluun säilyttää maataloustuotantoa kotimaassa huoltovarmuuden, ruokaturvan ja maaseudun elinvoiman takia. Nämä punninnat ovat viime kädessä poliittista arviointia eri asioiden merkityksestä.

Säilyttävien yritystukien vähentäminen on syytä pitää agendalla, mutta etenkään suorista tuista tuskin on löydettävissä lähivuosina suuria säästöjä.

Verotus

Verotus heikentää sellaisenaan sen kohteena olevan taloudellisen toiminnan edellytyksiä. Tämä rajoittaa luonnollisesti mahdollisuuksia vahvistaa julkista taloutta verotusta kiristämällä tilanteessa, jossa talouskasvun vahvistaminen olennaisen tärkeää. Vaikutukset riippuvat kuitenkin verotuksen ja veromuutosten rakenteesta.

Kasvun kannalta ongelmallisimpia ovat verot, jotka kohdistuvat työhön, etenkin osaavimpaan työvoimaan ja pääomanmuodostukseen. Tutkimustulokset erilaisten verojen vaikutuksista vaihtelevat toisaalta merkittävästi.

Suomen oloissa todennäköisesti vähiten ongelmallisia työllisyyden ja tuottavuuskasvun kannalta olisivat maapohjaan kohdistuvan kiinteistöverotuksen kiristäminen, listaamattomien yritysten kansainvälisesti poikkeuksellisen keveän verotuksen uudistaminen sekä alennettujen arvonlisäverokantojen ja erilaisten valmisteverojen (ml. polttoaineverojen) korotukset.

Kasvupolitiikan tavoitteiden ja julkisentalouden välittömän vahvistamisen yhteensovittaminen onnistuu parhaiten pakettiratkaisulla, jossa kasvun kannalta haitallisimpia veroja kevennetään samalla kun vähiten haitallisia kiristetään. Lyhyen ajan nettovaikutuksen tulisi kuitenkin vahvistaa julkista taloutta. On epäuskottavaa, että tehokasta ja etenkään poliittisesti hyväksyttävää ratkaisua voi syntyä ilman veroasteen jonkinlaista nousua.

Poikkeukset poikkeuksina

Kunnianhimoinenkin julkisen talouden vakauttamisohjelma joutuu vaikeuksiin yllättävien shokkien iskiessä. Tätä varten sekä EU-säännöstössä että viimeisteltävänä olevassa kansallisessa lainsäädännössä on perustellusti lausekkeet, jotka sallivat tavoiteuralta poikkeamisen poikkeuksellisissa oloissa. Kansallisessa laissa tämä koskee jopa rahoitusasemaa koskevan uran asettamista, ei vain uralta poikkeamista sen hyväksymisen jälkeen.

On kuitenkin olennaisen tärkeää, että shokkien helpottaessa palataan kurinalaiseen velkaantumista alentavaan politiikkaan mahdollisimman pian. Tilapäistoimien lopettaminen on toisaalta poliittisesti vaikeaa. Hyvä esimerkki ovat koronakriisin aikana päätetyt kustannustuet. Kun niistä päätettiin alkukesästä 2020, tukien piti olla kertaluonteinen järjestely. Tukikierroksia tuli kuitenkin 6 ja viimeinen oli vasta vuoden 2022 alussa, jolloin BKT oli jo saavuttanut ennen kriisiä vallinneen tason. Kustannukset nousivat aluksi arvioidusta noin 200 miljoonasta 700 miljoonaan euroon. Myös muita menoja lisättiin hallitusohjelmassa sovittua enemmän. Lisämenojen kompensointi muualta tehtävillä säästöillä jäi vajaaksi ja koronakriisi ja sitä välittömästi seurannut Venäjän hyökkäyssodan aiheuttama kriisi ovatkin johtaneet myös pysyvämpään menotason nousuun.[3]

Talouspolitiikan arviointineuvostolle tulee finanssipoliittisen lain perusteella keskeinen asema lain perusteella asettavien julkisen talouden sopeutusohjelmien valvonnassa. Tämä koskee erityisesti poikkeusolosuhteiden syntymisen ja keston määrittämistä ja sitä, millainen poikkeaminen suunnitellulta julkisen talouden uralta on järkevää. Olisi tärkeää varmistaa neuvoston edellytykset laadukkaaseen ja nopeaan analyysiin ja että poliittinen kenttä kunnioittaisi neuvoston arvioita, vaikka poliittisilla päättäjillä toki on päätösvalta.

Hyvä tietopohja hyvien päätösten perusta

Seuraavien vaalien jälkeen aloittavalla hallituksella on vaativa tehtävä antaa sisältö julkisen talouden sopeutusohjelmalle. Päätökset merkitsevät väistämättä monien ihmisten välittömien etujen heikentymistä ja ovat poliittisesti vaikeita toteuttaa. Jotta lopputulos olisi mahdollisimman hyvä, päätöksentekijöillä tulisi olla selkeä ja oikea kuva erilaisten ratkaisuvaihtoehtojen vaikutuksista. Tällainen kuva tulisi itse asiassa olla jo jonkin verran ennen tulevia eduskuntavaaleja, jotta puolueet voisivat muotoilla vaaliohjelmansa realististen vaihtoehtojen pohjalta.

Monet tahot – etujärjestöt etunenässä – laativat epäilemättä erilaisia syötteitä vaaliohjelmiin ja edelleen hallitusohjelmaan. Olennaista kuitenkin on, että vaihtoehtoihin liittyy uskottavat vaikutusarviot, mikä ei aina toteudu etujärjestöjen esityksissä.

Valtiovarainministeriö laatii tiettävästi ns. virkanäkemyksen talouspolitiikan vaihtoehdoista vuoden 2026 loppuun mennessä. Tämä on hyvä asia. Kun tehtävä on tällä kertaa poikkeuksellisen vaativa, olisi toivottavaa, että VM:n virkatyön tueksi ja rinnalle koottaisiin tutkimuslaitosten ja yliopistotutkijoiden voimin huolellisia tutkimuskirjallisuuteen mutta myös uusiin analyyseihin perustuvia selvityksiä erilaisten sopeutus- ja kasvutoimien vaikutuksista. Tällainen hankekokonaisuus pitäisi saada alulle mahdollisimman pian.

[1] Ns. Baumolin tauti heikentää yksityisen sektorin tuottavuudesta syntyvää vaikutusta julkisen talouden tasapainoon pitkällä aikavälillä, vaikka vuositasolla sekin on tärkeää ja tuottavuuskasvu ainoa asukasta kohden lasketun BKT:n lähde pidemmän päälle. Tuottavuuden kasvu nostaa palkkoja ja yhtenäisten työmarkkinoiden kautta tämä heijastuu julkisen sektorin palkkoihin ja myös ansiotasoon sidottuihin tulonsiirtoihin. Kun tuottavuuden kasvu monissa julkisen sektorin toiminnoissa ei voi olla yhtä suurta, julkinen palvelutuotanto kallistuu reaalisesti, mikä syö osan tuottavuuden kasvun luomista verotulojen kasvusta. Julkisen talouden tuottavuuden kasvuun ei ongelmaa liity.

[2] Laskelmat ovat viitanneet ns. hiilinielujen heikentymiseen samalla kun hakkuut ovat kasvaneet mm. Venäjän puuntuonnin loputtua. Tämä on johtanut paineeseen vähentää hakkuita sekä kansallisten että EU:n asettamien ilmastotavoitteiden saavuttamiseksi. On useampi syy suhtautua tällaisiin metsään perustuvaa taloudellista toimintaa heikentävään pyrkimykseen kriittisesti. Kun ilmastonmuutos on globaali ongelma ja Suomen omat päästöt marginaaliset, voi kysyä, miksi Suomen pitäisi päästä hiilineutraalisuuteen aiemmin kuin muun Euroopan tai jopa muiden Pohjoismaiden. Kun lisäksi turvallisuustilanteen heikentyminen asettaa Suomen julkiselle taloudelle suurempia vaatimuksia kuin EU-alueella yleensä ja Suomen panostus puolustukseen hyödyttää koko Eurooppaa, voi kysyä, eikö yhteistä ilmastotavoitetta palvelevan toiminnan rasituksen Suomen taloudelle tulisi olla pikemminkin muita saman tulostason EU-maita pienempi. Oudolta myös tuntuu, jos Suomelle syntyy suurempia kustannuksia aiheutuvia velvoitteita kuin Ruotsille sen vuoksi, että hiilinieluja lasketaan meillä eri menetelmällä. Näiden näkökohtien huomioon ottaminen ei ole mitenkään ristiriidassa sen kanssa, että Suomen tulee pyrkiä EU:ssa ja muussa kansainvälisessä toiminnassa edistämään vahvoja toimia ilmastonmuutoksen jarruttamiseksi.

[3] VM on arvioinut, että kriisien keskelle joutuneen Rinteen/Marinin hallituksen päätösten myötä vuotuiset julkiset menot ovat nousseet pysyväisluonteisemmin noin 3 miljardilla eurolla. Tästä 1,4 miljardia on hallitusohjelmassa sovittua ja loppu muiden menojen nettolisäyksiä. Jälkimmäisistä valtaosa liittyy Venäjän hyökkäyksen aiheuttamiin tarpeisiin lisätä menoja puolustuksen, raja- ja kyberturvallisuuteen ja Ukrainan tukeen. Tällaisten menojen kasvulle on ollut ilmeiset perusteet. Julkistalouden näkökulmasta ongelmallista kuitenkin on, ettei samanaikaisesti (ennen nykyisen hallituksen aloittamista) kyetty päättämään muiden menojen merkittävästä leikkaamisesta tai verotuksen kiristämisestä jollakin aikataululla. Poliittinen vaikeus ilmeni hyvin vuonna 2021 viikon mittaiseksi venähtäneessä, jopa hallituksen kaatumista uhanneessa kehysriihessä. Valtiovarainministerin pyrkimys kompensoiviin, muutaman sadan miljoonan euron lisäleikkauksiin törmäsi pääministerin vastustukseen, jolloin valtiovarainministeri perääntyi vaatimuksistaan.