Hallituksen kasvutoimissa on hyviä asioita, mutta myös tehottomuutta ja puolivälin riihen kokonaisuus heikentää julkisen talouden tasapainoa. Velkasuhteen nousu jatkuu, vaikka hallituksen tavoite oli sen pysäyttäminen. Kasvun edistäminen on jatkossakin tärkeää, mutta sen täytyy olla julkistalouden näkökulmasta tehokasta. Tämän lisäksi meno- ja verosopeutuksen täytyy jatkua.

Hallituksen ohjelma määrittää talouspolitiikan tavoitteeksi kestävän kasvun aikaansaamisen ja julkisen talouden velkaantumiskehityksen kääntämisen laskuun.

Hallituskauden ensimmäisen kahden vuoden aikana painopiste on selvästi ollut julkisen talouden vakauttamisessa ennen kaikkea menoja leikkaamalla ja pienemmässä määrin verotusta kiristämällä. Puolivälin riihen isoimmat päätökset sen sijaan liittyivät pyrkimyksiin edistää talouskasvua.

Kasvupolitiikan voimistamiseen on hyvät syyt sekä itsessään että julkisen talouden vahvistamiseksi. Monet riihen toimet ovat myös hyviä. Kasvunäkymiä riihipäätökset eivät kuitenkaan niin muuta, että julkisen talouden velkaantuminen taittuisi. Riihen päätökset merkitsevät kokonaisuutena julkisen talouden alijäämien kasvua ja parhaimmillaankin päätetyillä kasvupolitiikan toimilla on vain marginaalinen velkasuhteen kasvua hidastava vaikutus.

Julkisen talouden vakauttaminen pysyy tämän vuoksi talouspolitiikan keskeisenä asiana vielä pitkään. Julkisen talouden mielessä tehokkaat kasvutoimet ovat osa järkevää ratkaisua, mutta varsinaisia sopeutustoimia ei voida välttää. Istuva hallitus ehtii halutessaan vielä korjaaviin toimiin. Näiden rinnalla olisi luotava pohjaa tulevien hallitusten päätöksille velkaantumisen kasvun kääntämiseksi laskuun.

Alkukauden politiikkareaktio kaksoisongelmaan järkevä

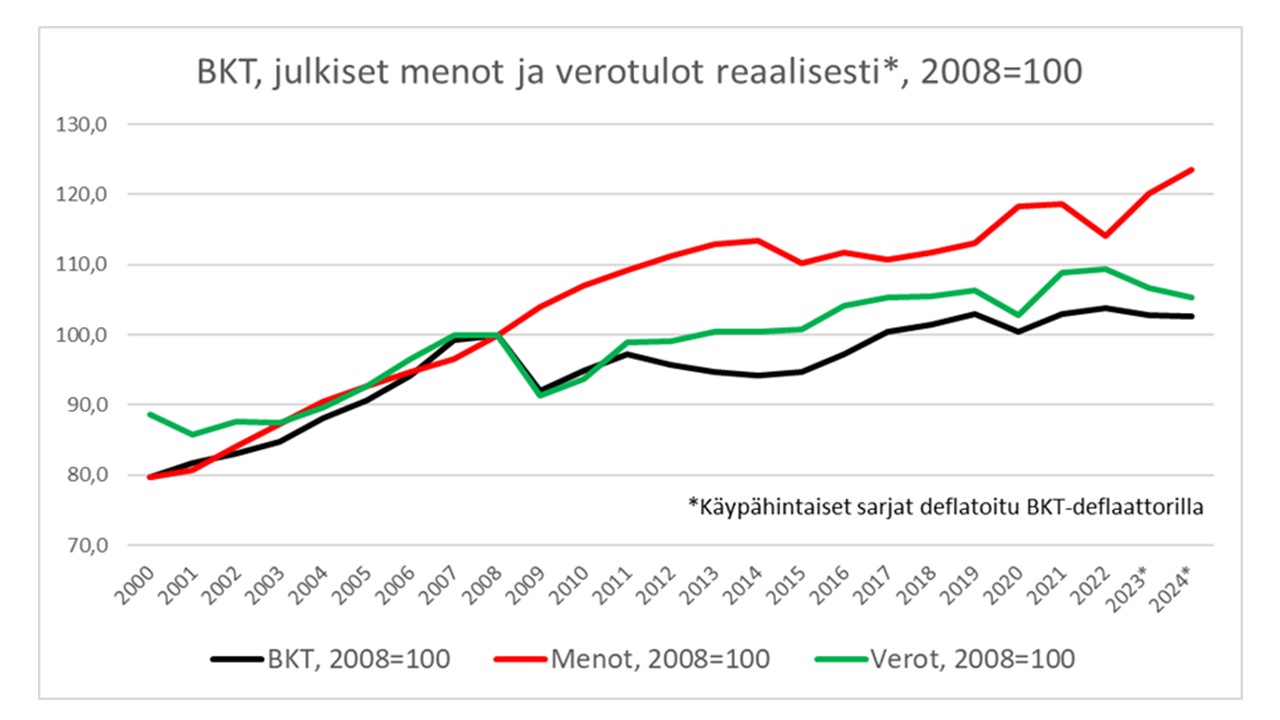

Suomen BKT-kehitys on tunnetusti ollut heikkoa vuoden 2008 jälkeen. Huonon BKT-kehityksen rinnalla julkinen talous on jäänyt pysyvästi alijäämäiseksi ja velkataso on nopeasti kasvanut. Alijäämä on syntynyt siitä, että julkiset menot ovat jatkaneet – vaikkakin vuodesta 2013 lähtien aiempaa hitaammin – kasvuaan BKT:n notkahduksesta huolimatta. Verotuksen kiristyminen on jonkin verran hillinnyt alijäämän kasvua, mutta ei ole sitä poistanut.

Hallituksen alkukauden politiikalle voi ajatella kolme lähtökohtaa. Ensimmäinen on se, että heikko BKT-kehitys on voittopuolisesti rakenteellinen ongelma, jota ei voi poistaa elvyttävällä ja julkista taloutta vieläpä itsessään heikentävällä finanssipolitiikalla.

Toiseksi, talouden rakenteiden muokkaaminen kasvua paremmin tukevaksi on parhaimmillaankin hidasta ja monella tapaa epävarmaa. Tämän vuoksi julkista taloutta on syytä sopeuttaa välittömästi ja pysyvästi.

Kolmanneksi, suhteessa talouden kokoon nimenomaan julkiset menot ovat kasvaneet korkeiksi. Tämän vuoksi sopeutustoimien painopisteen täytyy olla julkisten menojen karsimisessa.

Sopeutustoimien rinnalla talouden kasvua on pyritty vahvistamaan kahdella päätoimintatavalla. Hallitus on pitänyt kiinni edellisellä hallituskaudella saavutetusta parlamentaarisesta yhteisymmärryksestä tutkimus- ja kehittämismenojen lisäämisestä menoleikkauksista huolimatta. Samoin on tähdätty koulutusasteen nousuun lisäämällä korkeakoulujen aloituspaikkoja. Toiseksi hallitus on pyrkinyt lisäämään työn tarjontaa työttömyysturvaa ja muuta sosiaaliturvaa heikentämällä sekä muokkaamaan työmarkkinoiden toimintaa yritysten kustannuskilpailukykyä paremmin tukevaksi.

Kaikkia näitä lähtökohtia on voinut pitää perusteltuina. Etenkin hallituskauden alussa suhdannetilannetta saattoi lisäksi pitää kohtuullisena ja kansainvälisen talouden nopeahkoa käännettä parempaan uskottavana. Huoli siitä, että julkista taloutta pidemmän päälle parantava kiristävä finanssipolitiikka ajaisi talouden pahaan taantumaan oli vähäinen. Sittemmin tilanne on muuttunut suhdannemielessä heikommaksi, mutta ei nähdäkseni tavalla, joka tekisi järkeväksi radikaalin siirtymisen elvytysmoodiin.[1]

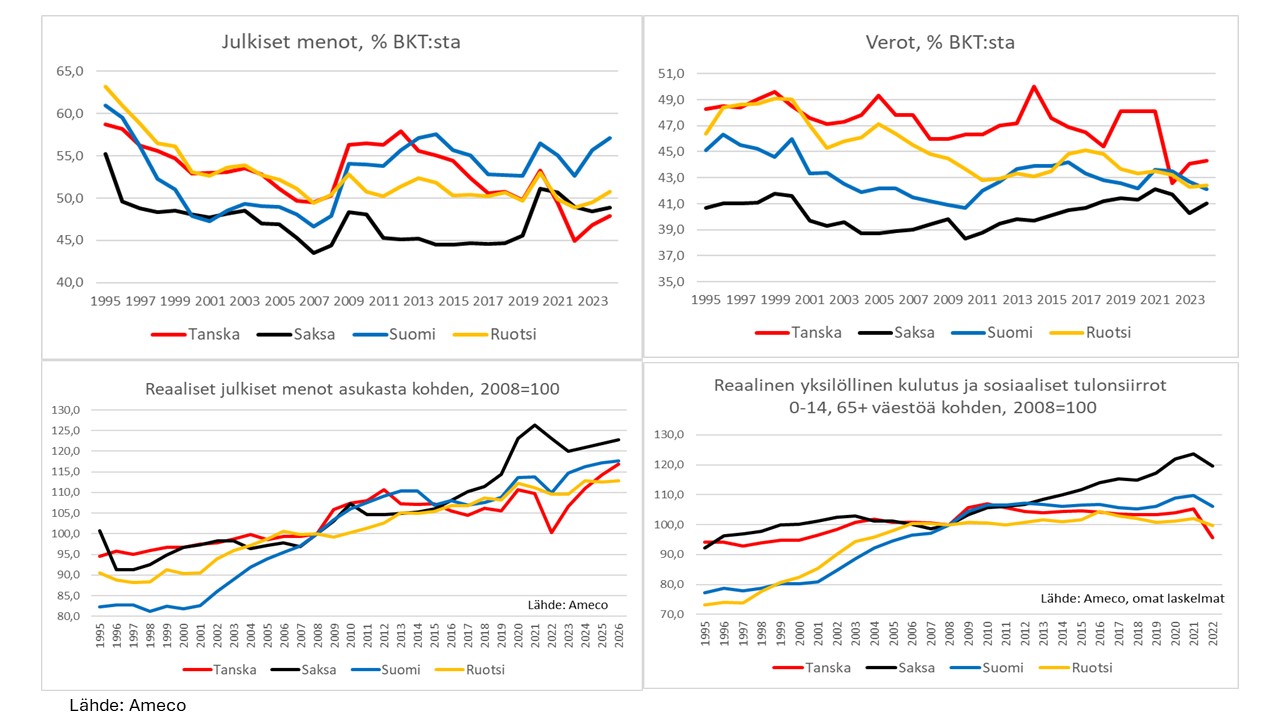

Valinta menojen leikkaamisen tai verotuksen kiristämisen välillä on viime kädessä poliittista valintaa julkisen sektorin koosta. Menoleikkausten painottamiselle antaa tukea vertailu muihin Pohjoismaihin. Se osoittaa, että julkiset menot ovat Suomessa olleet viime vuosina muita Pohjoismaita suurempia suhteessa kokonaistuotantoon, kun taas veroasteen ero muihin on painunut olemattomaksi.

Suomen pyrkimys pitää kiinni pohjoismaisesta hyvinvointimallista nopeasti ikääntyvän väestön oloissa on johtanut muita maita selvästi suurempaan meno-osuuteen BKT-kehityksen jäätyä heikoksi. Reaalimenojen kehityksessä asukasta kohden ei ole suurta eroa muihin pohjoismaihin 2008 jälkeen.

Kiinnostavaa on, että pohjoismaisen mallin kannalta keskeiset menot eli yksilöllinen julkinen kulutus (koulutus ja sotepalvelut) ja kotitalouksille suuntautuneet tulonsiirrot (eläkkeet tärkein erä) suhteessa ei-työikäiseen väestöön ovat pysyneet reaalisesti jokseenkin muuttumattomina. Heikosta talouskehityksestä huolimatta Suomi ei siis näyttäisi kokonaisuutena tinkineen väestön saamista palveluista tai tulontasauksesta, eikä myöskään ole jäänyt tässä suhteessa muista Pohjoismaista jälkeen. 2020-luvun alussa menoura itse asiassa on positiivisempi kuin Ruotsissa tai Tanskassa.

T&K-menojen lisäyksen painottamiselle muiden menojen leikkauksista huolimatta on niin ikään hyvät syyt. Pidemmän ajan kasvu Suomen tapaisessa maassa voi perustua vain innovaatioihin ja vahva T&K-toiminta on sellaisen välttämätön edellytys. Ja tässä tasossa olemme jääneet verrokeista jälkeen.

Työvoiman tarjonnan lisäämispyrkimyksille sosiaaliturvaleikkauksilla löytyy perusteet siitä, että työllisyysaste on Suomessa edelleenkin ollut selvästi muita Pohjoismaita alempi ja työllisyysasteella on tuntuva vaikutus julkisen talouden tasapainoon.[2] Etuuksien leikkaus sekä parantaa kannustimia työllistyä että tukee samalla suoraan julkista taloutta. Euroalueen jäsenenä palkkakehityksen pitäminen riittävän kustannuskilpailukyvyn säilyttävänä on vielä tärkeämpää kuin oman valuutan Ruotsilla ja Tanskalla, ja tehdyt uudistukset tukevat sitä.

Kasvupaketissa hyvä elementtejä, mutta …

Hallitukset julkistaloudellisesti merkittävimmät päätökset puolivälin riihessä koskevat ansiotuloverotuksen keventämistä (etenkin korkeimpien marginaaliverojen osalta) ja yhteisöveron laskua 18 prosenttiin sekä joukkoa toimia riskirahoituksen tarjonnan lisäämiseksi aloittaville ja nopeaan kasvuun pyrkiville yrityksille. Tämän lisäksi jo hieman aiemmin päätetty puolustusmenojen lisäys 3 prosenttiin BKT:sta vuoteen 2029 mennessä kirjataan julkisen talouden suunnitelmaan.

Riskirahoituksen tarjonnan lisääminen Tesin voimavaroja lisäämällä sekä useilla toimilla, jotka kannustavat yksityisiä sijoittajia listaamattomiin yhtiöihin tehtäviin pääomasijoituksiin, kohdistuvat ilmeisen tärkeään kasvun pullonkaulaan. Kun toimenpiteiden välitön negatiivinen vaikutus julkiseen talouteen jää todennäköisesti pieneksi, tätä kokonaisuutta voi pitää oikein hyvänä.

Myös ansiotuloverotuksen kevennystä voi perustella. Se tukee työvoiman tarjontaa. Korkeimpien verojen alentamisella voi myös olettaa olevan positiivinen tuottavuusvaikutus, kun muutos vahvistaa kannustinta paremmin palkattuihin tehtäviin hakeutumiseen työpaikan vaihdon kautta. Verotuksen kevennys sopii myös suhdannetilanteeseen, joka on osoittautunut aiemmin arvioitua heikommaksi.

Ansiotuloverotuksen kokonaiskevennys merkitsee noin 1 miljardin verotulomenetystä ilman em. käyttäytymismuutoksista seuraavia ”dynaamisia vaikutuksia”. Näiden arviointi on vaikeaa. Valtiovarainministeriön virkamiesnäkemys tutkimuskirjallisuuden perusteella on, että korkeimpien marginaaliverojen alennuksen dynaamiset vaikutukset riittäisivät parhaimmillaan lisäämään ansiotuloverotuksen veropohjaa ajan mittaan niin, että staattiset veromenetykset korvautuisi kokonaan. Tällöin alijäämä ei muutoksen seurauksena kasvaisi. Tämä on mahdollista, mutta ei mitenkään varmaa. Muilta osin ansiotuloverotuksen keventämisen ”itserahoittavuus” jää suuremmalla todennäköisyydellä selvästi alle 100 %.

Yhteisöveron 2 prosenttiyksikön alennuksen vuotuinen veromenetys on noin 830 miljoonaa euroa ilman dynaamisia vaikutuksia. Dynaamisten vaikutusten myötä VM arvioi itserahoitusasteeksi 60 %. Tätä voi pitää epärealistisen optimistisena. Vuosien 2012 ja 2014 yhteisöveron alennusta 6 prosenttiyksiköllä koskenut tutkimus ei anna tukea sille, että muutos olisi sanottavasti lisännyt investointeja. Paljon pienempi kevennys tilanteessa, jossa Suomen yhteisöveroaste on jo eurooppalaisessa vertailussa kilpailukykyinen, tuskin tuo parempaa tulosta. Samasta syystä monikansallisille yhtiöille mahdollinen verotettavan tulon suurempi näyttäminen Suomessa jäänee pieneksi.

Osaavan työvoiman saatavuuden turvaamisen suhteen riihi ei näytä tuovan olennaisia muutoksia. Korkeakoulutuksen aloituspaikkojen lisäämiseen osoitetaan kertaluontoisesti lisää varoja, mutta toisaalta perusrahoitusta supistetaan. Lopputulos on epäselvä.

Työ- ja opiskeluperäisen maahanmuuton osalta erityisasiantuntijoiden veroedun laajennus on hyvä asia, samoin prosessien edelleen kehittäminen. Sen sijaan aiempien työttömyysturvaa ja kansalaisuuden saamista koskevien kiristävien päätösten jatkoksi päätetty 2. asteen koulutuksen lukukausimaksujen käyttöön otto ETA-alueen ulkopuolisille heikentää Suomen houkuttelevuutta.

Riihen kasvutoimet lisäävät vuotuista alijäämää vuoden 2027 tasossa 2,2 mrd. euroa ilman käyttäytymismuutoksia. Kompensoivat veronkorotukset ja menoleikkaukset vähentävät alijäämän kasvun 1,4 miljardiin. Kun otetaan huomioon VM:n olettamat maltilliset lyhyen aikavälin kerroinvaikutukset kysynnän muutoksen kautta verotuloihin, alijäämän kasvuksi jää 1,1 miljardia eli noin 0,4 % BKT:sta vuonna 2027. Vaikutus bruttovelan kasvuun jää kuitenkin vähäiseksi, koska hallitus siirtää noin miljardi euroa Valtion eläkerahastosta (VER) budjetin katteeksi ao. vuonna.[3]

Dynaamiset vaikutukset nostavat BKT:n tasoa ja pienentävät alijäämävaikutusta pitkällä aikavälillä. VM:n arvio, että BKT:n taso voisi olla pitkän päälle 0,4 – 1,2 % muuten toteutuvaa korkeampi. Vastaavasti alijäämän BKT-suhteen VM arvioi 0,07 – 0,25 prosenttiyksikköä suuremmaksi pitkällä aikavälillä kuin ilman kasvupakettikokonaisuutta.

Julkisen talouden näkymä yhä kestämättömämpi

Kasvupaketti siis kasvattaa julkisen talouden alijäämää ainakin lähivuosina ja VM:n arvion mukaan marginaalisesti pitkälläkin aikavälillä, koska osa toimista on tehottomia ja veromenetyksiä kompensoivat toimet jäävät vajaiksi. Verrattuna vain vuosi sitten julkistettuun edelliseen julkisen talouden suunnitelmaan näkymä on heikentynyt myös useasta muusta syystä.

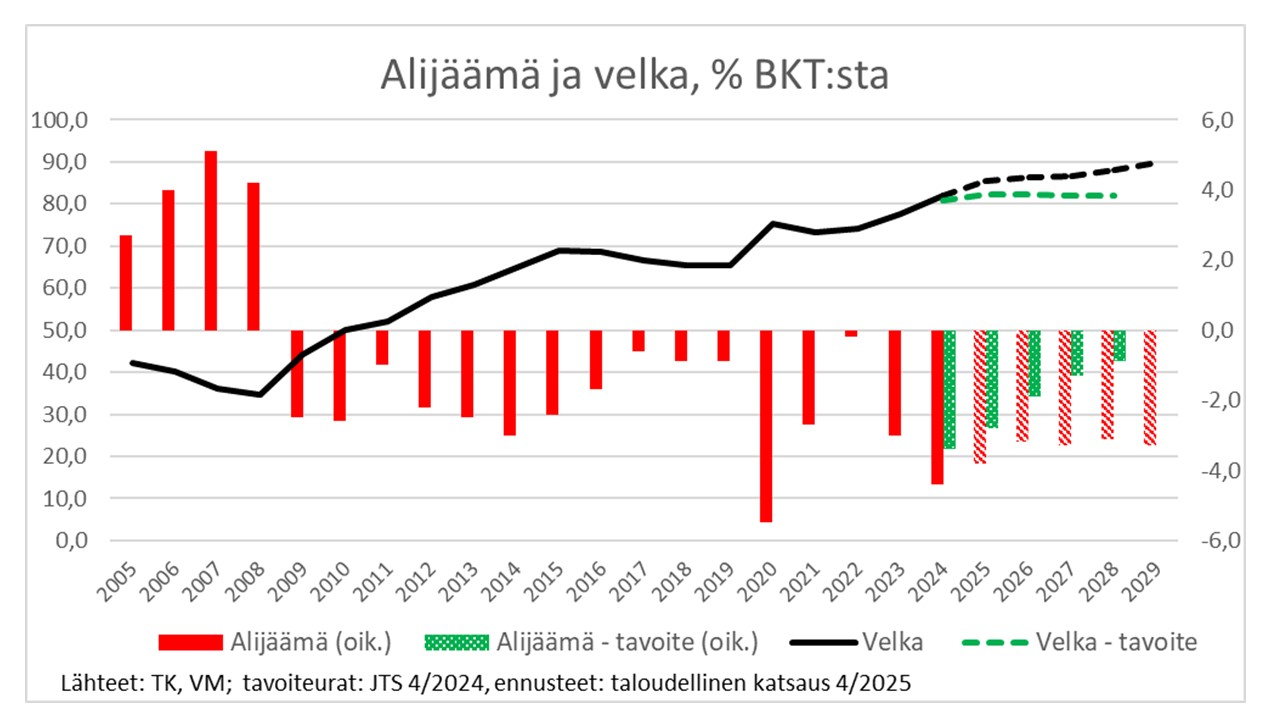

Jo vuoden 2023 velkataso muodostui aiemmin arvioitua korkeammaksi. Tämän ohella työllisyyskehitys jäi viime vuonna ennakoitua heikommaksi eikä parane aiemmin ajatellulla vauhdilla lähivuosina. Tällä on vaikutusta sekä verokertymään että työttömyysmenoihin. Korkomenot kasvavat myös aiemmin arvioitua enemmän.

Lisäksi hallituksen päättämä puolustusmenojen lisäys merkitsee näiden menojen kasvua asteittain niin, että ne ovat noin 3 miljardia euroa suuremmat vuonna 2029 kuin aiemmin arvioitiin. Tälle nousulle hallitus ei ole esittänyt mitään rahoitussuunnitelmaa, vaan se heikentää koko painollaan julkisen talouden tasapainoa vuosikymmenen lopulla.

Vuosi sitten hyväksytyssä julkisen talouden suunnitelmassa tavoitteeksi asetettiin alijäämän tasainen aleneminen alle yhteen prosenttiin ja velkasuhteen vakautuminen 81 prosenttiin BKT:sta vuonna 2028. Lokakuussa EU:lle toimitetussa keskipitkän ajan suunnitelmassa oli sama alijäämätavoite ja velkasuhteen piti ohjelman mukaan alkaa alentua 2027 lähtien, vaikka taso jäisikin aiemmin arvioitua korkeammaksi vuonna 2028 eli noin 83 prosenttiin.

Riihen jälkeen julkistetussa uudessa keskipitkän aikavälin suunnitelmassa alijäämä jää koko ennusteperiodin 2025 – 2029 ajaksi yli 3 % tasolle ja velkasuhde jatkaa nousuaan aina 90 prosenttiin vuonna 2029. Ennustettu bruttovelan nousu jää lisäksi keinotekoisesti 0,3 prosenttiyksikköä pienemmäksi kuin alijäämäuran perusteella voisi olettaa edellä todetun eläkerahastosiirron vuoksi.

Julkisen talouden suunnitelman alijäämä- ja velkaluvut eivät sisällä päätettyjen veromuutosten kerroinvaikutuksia ja pidemmän ajan dynaamisia vaikutuksia BKT:hen ja edelleen julkisen talouden tasapainoon. Edellä todettujen valtiovarainministeriön laskelmien perusteella nämä jäävät kuitenkin niin pieniksi, ettei kokonaiskuva muutu. Hyvin optimisiksi viritetyin oletuksinkin velkasuhde nousisi vähintään 88 % tasolle ao. vuonna.[4]

Kasvupolitiikka ei riitä, etenkään jos se ei ole tehokasta

Kasvun selvä nopeutuminen voisi toki lyhyellä ja keskipitkällä aikavälillä johtaa velkasuhteen merkittävään alenemiseen. Tämä perustuu kahteen tekijään. Yhtäältä BKT:n kasvu kasvattaa velkasuhteen nimittäjää. Tämä hyöty tarkoittaa asiallisesti sitä, että peritty velka on suuremman BKT:n ja veropohjan taloudessa pienempi taakka.[5]

Toinen tekijä on, että suurempi BKT vähentää alijäämää välittömästi veropohjan ja siten verokertymän lisääntymisen kautta ja myös esimerkiksi työttömyysmenojen pienenemisen kautta. Suomessa tämä vaikutus on korkean verotuksen takia suuri. BKT:n nousu yhdellä prosentilla parantaa tasapainoa lähes 0,6 prosenttiyksikköä (suhteessa BKT:hen).

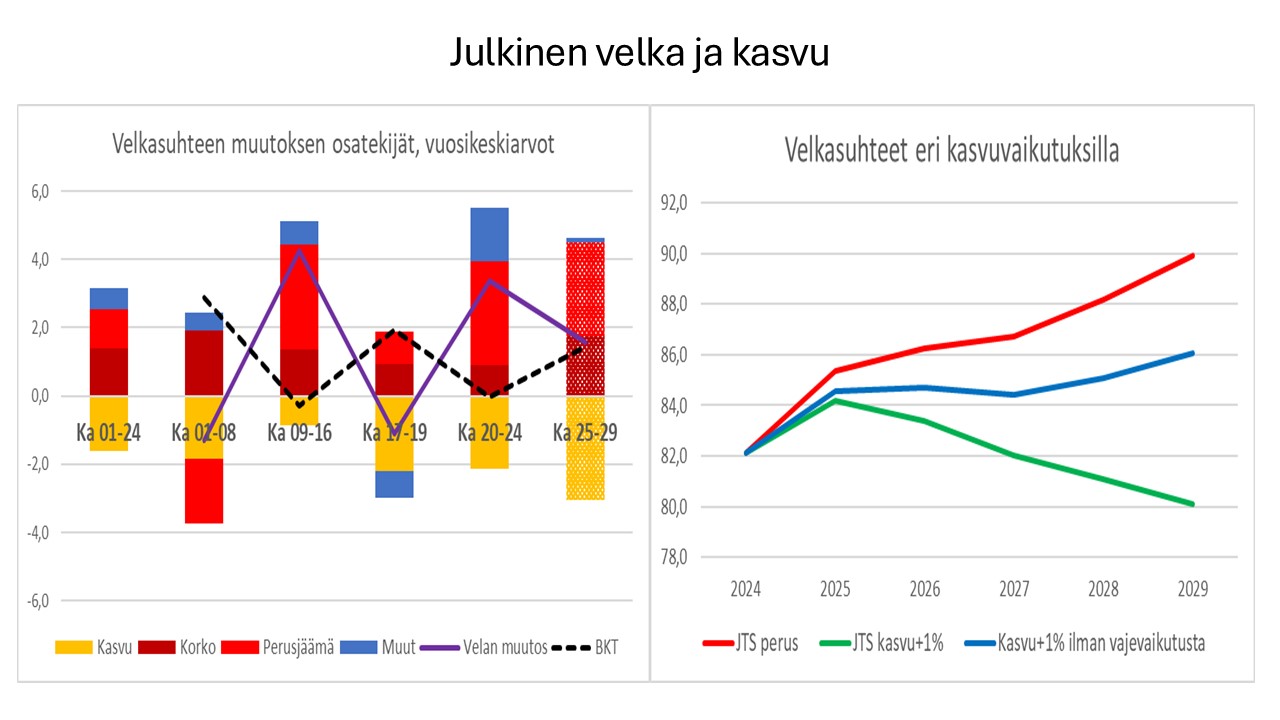

Kasvun huomattava merkitys velkasuhteen kehitykseen kummankin kanavan kautta näkyy hyvin oheisen kuvion vasemmanpuoleisesta osasta, jossa 2000-luku jakautuu kahteen velkasuhteen laskun periodiin (2001-2008 ja 2017-2019) ja kahteen velkasuhteen nousun periodiin (2009-2016 ja 2020-2024). Mukana on lisäksi JTS-periodi VM:n perusennusteen mukaisena. Kasvu on ollut velkasuhteen alenemisperiodeina selvästi suurempaa kuin nousuperiodeina. Tulokseen ovat myötävaikuttaneet merkittävästi sekä BKT:n kasvun vaikutus suoraan velkasuhteeseen että kasvun vaikutus alijäämään (alijäämäpalkin muutoksissa on toki muitakin tekijöitä kuin BKT-kasvun vaikutukset).

JTS-ennusteperiodilla 2025-2029 nimellisen BKT:n kasvu alentaa perusennusteen mukaan velkasuhdetta suoraan 3 prosenttiyksikön vuosivauhtia eli prosenttiyksikön enemmän kuin viimeisten 5 vuoden aikana. Korkokustannukset nostavat velkasuhdetta sen sijaan 1,8 prosenttiyksikköä vuodessa eli kaksinkertaisesti viime vuosiin verrattuna. Perusjäämä (alijäämä pois lukien korkomenot) pysyy lähes yhtä suurena kuin edellisvuosina. Velkasuhteen kasvu hidastuu viime vuosiin verrattuna mutta ei pysähdy.

Julkisen talouden suunnitelman vaihtoehtoislaskelma antaa samalla hieman erilaisen mahdollisuuden arvioida kasvun ja edelleen kasvupolitiikan vaikutusta velkasuhteeseen lähivuosina. Vaihtoehtoislaskelmassa VM on olettanut BKT-kasvun 1 prosenttiyksikköä suuremmaksi kuin perusennusteessa.[6] Laskelman mukaan alijäämä pienenee merkittävästi ja velkasuhde laskee vuoteen 2029 mennessä 80 prosenttiin, eli peräti 10 prosenttiyksikköä perusennustetta alemmaksi (Kuvion oikea puoli).

Laskelmassa BKT-kasvun nopeutumiselle ei anneta mitään syytä. Sen voi kuitenkin tulkita myös tulokseksi sellaisesta äärimmäisen tehokkaasta ja ison mittakaavan kasvupolitiikasta, joka ei suoraan aiheuta lainkaan veromenetyksiä tai menojen kasvua. Vaihtoehdon politiikka olisi kasvun osalta moninkertainen verrattuna puolivälin riihen paketin vaikutuksiin; BKT-taso vuonna 2029 olisi yli 4 % perusuraa korkeampi, kun riihipaketin vaikutus asettuu haarukkaan 0,4-1,2 % ja osin toteutuu todennäköisesti vasta 2029.

Tällainen julkiselle taloudelle välittömiä kustannuksia aiheuttamaton kasvupolitiikka on luonnollisesti täysin epärealistista. Realistisempi vaihtoehto on, että kasvupolitiikan välittömät vaikutukset talouden tasapainoon kumoutuvat täysin välillisten, dynaamisten vaikutusten ansiosta. Tällaisen politiikan vaikutus velkasuhteeseen saadaan yksinkertaisesti olettamalla, että alijäämäsuhde ei muutu kasvun ripeytymisestä huolimatta, jolloin kasvun ainoa vaikutus koskee velkasuhteen nimittäjää. Tämä on marginaalisesti optimistisempi kuin VM:n arvio puolivälin riihen paketin alijäämävaikutuksesta, joka viittasi alijäämän BKT-suhteen kasvavan hieman.

Huomionarvoista on, että edes kasvuvauhdin prosenttiyksikön suuruinen nousu ei nyt riitä velkasuhteen alenemiseen, vaikka kasvu hidastuukin olennaisesti. Vuoden 2029 velkasuhteeksi tulee 86 %.

Viesti on kahtalainen. Ensinnäkin sillä, kuinka tehokkaita kasvutoimet alijäämävaikutuksen suhteen ovat, on huomattava merkitys velkasuhteen kehitykselle. Suomen kannattaa edelleenkin etsiä uusia keinoja kasvun nopeuttamiseen sekä tuottavuuskasvun että työpanoksen lisäyksen avulla. Mutta tämä on tehtävä panostuksin, joiden voi suurella todennäköisyydella arvioida vähintääkin kompensoituvan dynaamisilla vaikutuksilla.

Toiseksi Suomen lähivuosien tilanteessa velkaantumisen pysähtyminen ei voi nojata yksin realistisina pidettäviin kasvupolitiikan toimiin. Tarvitaan muutakin.

Ei välitöntä ongelmaa, mutta velkasuhteella on väliä

Suomen julkinen talous ei ole akuutissa kriisissä. Suomen valtion velanhoitokykyyn luotetaan markkinoilla yhä. Riihipäätös ei ole kasvattanut pitkien valtionlainojen korkoeroa Saksaan nähden. Suomi kykenee yhä lähivuosina velkaantumaan useimpiin euromaihin verrattuna matalalla korolla.

On myös epätodennäköistä, että Suomi joutuisi EU:n ”tarkkailuluokalle” eli ns. liiallisen alijäämän prosessiin. EU on päättänyt vakaus- ja kasvusopimuksen poikkeuslausekkeen koordinoidusta hyödyntämisestä. Puolustusmenojen kasvua vuoden 2021 tasosta 1½ prosentilla BKT:sta ei lueta ns. nettomenouraan, joka määrittää alijäämäprosessiin joutumisen velkakriteerin perusteella. On jokseenkin varmaa, että 3 % alijäämän ylitys puolustusmenojen vastaavan lisäämisen takia ei myöskään laukaise alijäämäkriteeriä, vaikka asiasta ei vielä ole päätöstä. Suomi onkin jo hakenut poikkeuslausekkeen soveltamista sen julkisen talouden arviointiin.

Näistä seikoista huolimatta velkaantumisura on kestämätön ja se on saatava lähivuosina taittumaan. Suomen julkinen talouden velkakehitys ajautuu yhä kauemmaksi muista vastaavan laajan julkisen hyvinvointivastuun Pohjoismaista. Tämä koskee ennen kaikkea bruttovelkaa, mutta kasvavasti myös nettovelkaa.[7]

Kyse ei ole vain siitä, että joskus tulevaisuudessa velkaantumisen kasvun on pakko pysähtyä. Kyse on myös julkisen talouden pelivaran säilyttämisestä lähimmän vuosikymmenen aikana eteen mahdollisesti tulevissa kriiseissä. Suomella on vähintäänkin yhtä suuri tarve hyvään velkaantumiskykyyn pahoissa häiriötilanteissa kuin muilla Pohjoismailla. Suomi on ollut kriisiherkempi maa, eikä ole ilmeistä syytä, miksi olisimme muuttuneet muita vähemmän kriisiherkäksi. Geopolitiikan asetelmien muutos puhuu pikemminkin suhteellisen kriisialttiuden lisääntymisen puolesta.

Kriisitilanteissa velkaantumisen tarve nousee nopeasti. Vuosina 2009-2015 velkasuhde kasvoi 7 vuoden ajan 5 prosenttiyksikön vuosivauhtia, vuonna 2020 peräti 10 prosenttiyksikköä vuodessa.

Kukaan ei pysty sanomaan, millaisessa tilanteessa ja millä bruttovelkatasolla Suomen lisävelkaantuminen voi vaikeutua olennaisesti. Luottamus Britannian valtionvelkaan heikkeni rajusti pari vuotta sitten vastuuttomaksi koetun finanssipolitiikan seurauksena noin 100 % velkatasolla. Ranskaan, jonka meno- ja verotaso muistuttaa Suomea ja jolla Suomen tavoin ei ole omaa rahaa, näyttää kohdistuvan latentinpaa epäilyä niin ikään 100 % velkatasolla. Suomen alempi nettovelka auttaa meitä ja samoin hyvä velanhoitohistoria. Mutta kun velkaantumisen alentaminen on parhaimmillaankin hidasta, vakauttamisen lykkääminen on hyvin riskialtista.

Sopeutusten pakko jatkua

Julkisen talouden alijäämää on siis jatkossakin kyettävä supistamaan riippumatta kasvutoimien onnistumisesta, ts. menoja ja/tai tuloja suoraan sopeuttamalla. Tällainen sopeutus voi perustua kolmeen tekijään: (1) julkisen palveluotannon tehostamiseen, (2) palveluiden määrän ja/tai laadun rajoittamiseen sekä tulonsiirtojen vähentämiseen ja (3) verotuksen kiristämiseen.

Palvelutuotannon tehostaminen on luonnollisesti paras vaihtoehto. Julkisen sektorin oman palvelutuotannon tehokkuuden nousu parantaa voimallisesti julkisen talouden tasapainoa.[8] Palvelutuotannosta pääosa on sosiaali- ja terveyspalveluita ja koulutusta. Tehokkuuden parantaminen juuri sote-palveluissa onkin olennaista, koska väestön ikääntyminen paisuttaa niitä. Samalla se on monesta syystä vaikeaa, vaikka toimijoiden erilaiset kustannustasot viittaavatkin huomattavaan potentiaaliin.

Yleinen ongelma kaikessa palvelutuotannon tehostamisessa on, että suuremman tehokkuuden saavuttaminen vaatii toimintatapojen ja organisaatioiden muuttamisesta. Sote-uudistus näyttäisi toimivan tässä suhteessa oikeaan suuntaan. Mutta prosessi on hidas, eivätkä tulokset välttämättä parane, jos muutoksia halutaan sopeutumiskykyyn nähden liian nopeasti. Talouspolitiikan arviointineuvoston kritiikki sotealueiden nopeaa tappioiden kattamisvaatimusta kohtaan perustuu juuri tähän.

Palvelutuotannon tehostamisen vaikeus ja hitaus merkitsee, että myöskään menoja ja verotusta koskevien suorien sopeutustoimien jatkamiselle ei ole todellista vaihtoehtoa. Vaikka tällaisen sopeutuksen painopiste on perustellusti ollut menopuolella, lisätoimissa veronkorotuksia tuskin voidaan välttää menoleikkausten rinnalla. Väestön ikääntyminen jatkuu ja pitää yllä painetta menojen kasvuun, vaikka itse palveluiden taso ei paranisikaan tai tulosiirtojen reaaliarvo ei kasvaisikaan.

Puolustusmenojen lisäys vähintään yhdellä prosenttiyksiköllä merkitsee myös tuntuvaa menojen kasvua. Kun kyse on pitkäaikaisesta tarpeesta, nämä menot on rahoitettava muiden kulutusmenojen tapaan muita menoja leikkaamalla tai veroja korottamalla. Suomella ei ole samanlaista varaa puolustuksen rahoittamiseen velalla kuin Saksalla, Ruotsista puhumattakaan.

Taloudellisen tehokkuuden ohella sopeutuspäätöksissä on pantava painoa yhteiskunnan koheesion ylläpitämiselle. Suomella on edessään sen verran turbulentit ajat, että kansakunnan yhtenäisyydelle on annettava suuri arvo. Hyväosaisten on osallistuttuttava taakan kantoon.

Kun kasvun näkökulmasta on järkevää pikemminkin keventää kuin kiristää palkkojen ja riskisijoittamisen verotusta, katse kääntyy väistämättä varallisuuden verotukseen. Listaamattomien yritysten kansainvälisessä vertailussa poikkeuksellisen veroedun pienentäminen ja kiinteistöveron edelleen kiristäminen tarjovat kasvun mielessä vähäriskisiä ja tuloerojen kasvua hillitseviä mahdollisuuksia. Erilaiset haittaverot, kuten fossiilisten polttoaineiden lisäverot, ovat myös vähäriskinen, vaikkakin pohjan pienentymisen takia ajan myötä heikentyvä vaihtoehto.

Verotuksen kiristämisellä on toisaalta rajansa. Tämän vuoksi jatkossakin menoja on leikattava. Tämä pakottaa keskusteluun siitä, kuinka pitkälle eri asioissa voimme yhteiskunnan vastuun kansalaisten hyvinvoinnista ulottaa. Pohjoismaisella hyvinvointimallilla on laaja kannatus, mutta Suomen julkisen talouden näkymä tekee tarpeelliseksi miettiä sen sisältöä ja rajoja.

Tehtävää riittää seuraavillekin hallituksille

Riippumatta siitä, muokkaako hallitus loppukaudellaan puolivälin riihen päätöksiä, seuraaville hallituksille jää paljon tehtävää julkisen talouden oikaisemisessa. Paras alku tälle työlle olisi päästä Ruotsin mallin mukaiseen pitkäjänteiseen parlamentaariseen yhteisymmärrykseen tavoiteltavasta julkisen talouden tasapaino- ja velkaurasta. Vaalien jälkeen muodostettava hallitus voisi sitten rakentaa menoja ja verotusta koskevien poliittisten mieltymystensä mukaisen kokonaisuuden tavoitteen mukaisista sopeutustoimista.

Tällainen pitkän ajan julkisen talouden hoidon periaate olisi hyvä ankkuroida julkisen talouden valvontaa koskevaan finanssipoliittiseen lakiin. Tätä lakia ollaan parhaillaan uudistamassa EU:n finanssipolitiikan sääntömuutoksen takia. Samalla on tärkeää varmistaa, että talouspolitiikan valmistelun sekä riippumattoman arvioinnin ja valvonnan edellytyksen ovat kunnossa, eikä esimerkiksi valtionhallinnon uudet säästöt niitä heikennä.

Kirjoitus perustuu merkittävältä osin Julkisen talouden suunnitelmaa koskevaan lausuntooni valtiovarainvaliokunnalle 14.5.

[1] BKT:n ja etenkin työllisyyden heikko kehitys 2023 jälkipuoliskolta lähtien merkitsee, että Suomi on aiemmin arvioitua kauempana tuotantopotentiaalistaan. Talouden toipuminen näyttää myös hitaalta. Tällaisessa tilanteessa finanssipolitiikan keventäminen tukisi kasvua eikä heikentäisi tavanomaista suuremman ”kertoimen” takia julkista taloutta samalla tavalla kuin lähellä tuotantopotentiaalia olevassa taloudessa. UTUK-ajatuspaja argumentoi, että kerroin voisi olla niin suuri ja kasvua tukea vaikutus pitkäaikainen, että velan BKT-suhde itse asiassa laskisi elvyttävän politiikan seurauksena. Vaikka tätä mahdollisuutta ei voi sulkea pois, en osaa pitää sitä uskottavana Suomen vallitsevassa tilanteessa. Kyseessähän ei ole edelleenkään syvä taantuma eikä meillä erityisesti ole rahoituksen välityksen sellaisia häiriöitä, joiden erityisesti voi olettaa lisäävän elvytyksen tehoa. EKP:n korkopolitiikan keventyminen myös tukee nyt Suomen kasvua vaihtuvakorkoisuuden takia keskimääräistä enemmän.

[2]Hallituksen päätös poistaa työttömyysturvan suojaosa on kuitenkin Suomen oloissa kyseenalainen. Muutos heikentää kannustimia ottaa vastaan osa-aikaista työtä. Kun Suomi on verrokkeihin nähden jäljessä juuri työllisten osuudessa mutta ei työtunneissa, työttömien kannustaminen edes osa-aikaiseen työhön olisi järkevää.

[3] Vaikka siirto vähentää julkista bruttovelkaa, se itse asiassa hieman heikentää tasapainoa ja lisää nettovelan kasvua. VERin varoilleen saama tuotto on pitkän ajan keskiarvona ollut lähes 3 % korkeampi kuin valtionvelan keskimääräinen kustannus. Jos tämä ero pätee jatkossakin, siirron vaikutus alijäämään on vajaat 30 miljoonaa euroa vuodessa.

[4] Päädyn tähän arvioon olettamalla, että ns. kerroinvaikutukset ja dynaamiset vaikutukset pienentäisivät alijäämää 0,1- 0,25 % BKT:sta vuosina 2026 – 2029 ja BKT olisi vuonna 2029 1,2 % suurempi kuin ilman dynaamisia vaikutuksia. Alkuvaiheessa vaikutus syntyisi 1 miljardin finanssipoliittisesta elvytyksestä, jonka vaikutuksen arvioin (VM:n käyttämää suuremmalla) 1:n BKT-kertoimella ja alijäämän 0,6 puolijoustolla. 1,2 % on maksimi VM:n esittämästä dynaamisista vaikutuksista. Tällainen laskelma tarkoittaisi, että puolivälin riihen kokonaisuus alentaisi velkasuhdetta 0,8 prosenttiyksikköä verrattuna tilanteeseen ilman pakettia. Jos kasvuvaikutus jäisi VM:n alarajalle 0,4 prosenttiin mutta toteutuisi kokonaisuudessaan 2029 mennessä, paketilla ei olisi käytännössä mitään vaikutusta velkasuhteeseen.

[5] Olennaista on tässä nimellisen BKT:n kasvu. Niinpä inflaation nousu toimii tässä suhteessa yhtä hyvin kuin reaalituotannon kasvu, edellyttäen, että valtion maksama korkotaso ei inflaation oloissa nousisi vastaavasti. Sotien jälkeen monet maat ovat turvautuneet nimellistä BKT:ta nostaneeseen inflaatioon valtionvelkojen taakan vähentämiseksi. Tämä ei enää ole yhtä helppoa rahoitusmarkkinoiden vapautumisen oloissa. Euroalueella yksittäisellä valtiolla ei myöskään ole keskuspankkia, jonka se voisi pakottaa rahoittamaan valtiota.

[6] Laskelma on mekaaninen siinä mielessä, että siinä tuotanto laajenee nykyrakenteella. Sekä työpanos että tuottavuus kasvavat, mutta kasvu ei heijastu mitenkään julkisen sektorin palkkojen tai tulonsiirtojen tasoihin, vaan kasvun ajatellaan parantavan julkisen talouden tasapainoa vajaan 0,6 % puolijoustolla. Palkkojen ja tulonsiirtojen reagoimattomuus kasvuun ei välttämättä ole iso virhe, koska sopeutumisessa on yleensä viiveitä. Sen sijaan pitkän päälle sekä julkisen sektorin palkat että tulonsiirtojen taso seuraavat tuottavuuden kehitystä. Kun julkisen sektorin tuottavuuskehitys on yleensä heikompaa kuin ns. markkinasektorin tuottavuuden kehitys, julkiset menot pyrkivät kasvamaan (Baumolin tauti).

[7] Kun Suomen julkisen sektorin bruttovelka lähentelee 90 % vuonna 2029, IMF:n tuoreen arvion mukaan Ruotsin ja Tanskan velkataso säilyy noin 30 prosentissa. Suomen julkisen talouden nettovelka (brutto – valtion suora osakevarallisuus, Valtion eläkerahaston ja Kevan sijoitukset) nousee IMF:n laskelman mukaan viime vuoden 37:stä 44:ään prosenttiin, kun Ruotsi vastaava suhde pysyy 11 ja Tanskan 0 prosentissa.

[8] VM:n ns. kestävyyslaskelmissa julkisen palvelutuotannon tuottavuuden paraneminen 0,5 % vuodessa, pienentäisi pitkän ajan kestävyysvajetta lähes 2 prosenttiyksikköä, kun taas markkinasektorin työn tuottavuuden kasvun nopeutuminen samalla määrällä pienentäisi vajetta vain 0,3 prosenttiyksikköä.